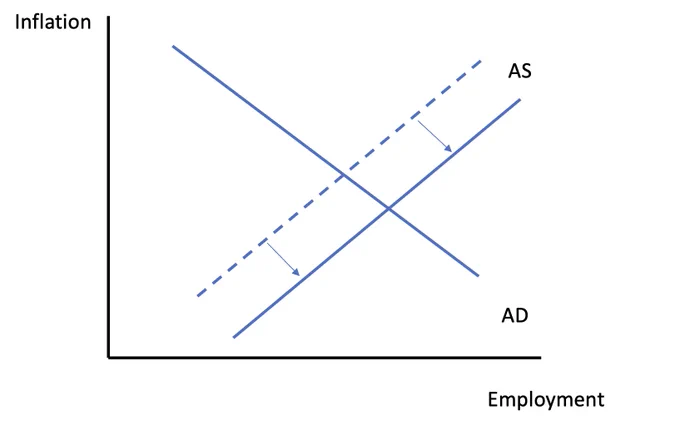

10日のCPI公表を受け、クルーグマンが改めて、インフレが失業率の大きな上昇なしに沈静化するという見立てが当たった勝利宣言とでも言うべき連ツイを立て、併せてそれが実現した原因と今後のリスクについて考察している。

Lots of number-crunching out there, but this was another very good inflation report. The debate over whether disinflation requires a large bulge in unemployment is essentially over. No, it doesn't. But there's still a debate about how we did this, which matters 1/

One story is that disinflation reflects economic normalization — recombobulation after the disruptions of the pandemic 2/

The other is that we've been sliding down a highly nonlinear Phillips curve, which is nearly vertical in a tight labor market 3/

Why this matters: the economy is looking very strong. Atlanta GDPnow at 4.1%! If the Phillips curve is very steep, this could mean reaccelerating inflation. If we're mostly seeing an end to pandemic disruptions, that risk is lower. 4/

Not the risks we thought we'd be facing! But we'll see 5/

Oh, and what Mike says 6/There's a little ho-hum of "oh this is what we expected" with this print. And I get that, it's August, enjoy the summer.

— Mike Konczal (@mtkonczal) 2023年8月10日

But if you told me in 2022 to expect this for July 2023, with unemployment not up (+ record prime EPOP!) I would not be ho-hum about it. I'd be ecstatic. 8/8

(拙訳)

皆が数字を消化しているが、また非常に良いインフレ報告だ。ディスインフレが失業率の大きな上昇を必要とするか、という点に関する議論は事実上終了した。それは必要ない。ただ、どのようにそれが達成されたか、という点に関する議論はまだ残っているし、その議論は重要だ。

一つの説は、ディスインフレは経済の正常化を反映している、というものだ。コロナ禍による混乱の後の事態収拾である。

www.nytimes.com

もう一つの説は、我々は非常に非線形なフィリップス曲線を滑り降りている、というものだ。逼迫した労働市場ではそれは垂直に近い、という話だ。

なぜこの議論が重要かと言うと、経済が非常に強いように見えるからだ。アトランタ連銀のGDPNowは4.1%だ! もしフィリップス曲線の傾きが非常に大きいとすれば、これはインフレの再加速を意味しかねない。目にしているのがコロナ禍の混乱の終わりが大部分であれば、リスクは低くなる。

こうしたリスクに直面すると我々は予期していなかった! どうなるかはいずれ分かる。

それと、マイクは次のように言っている。(マイク・コンツァルのツイート)

この公表については、「ああ、そうなると思っていたよ」と欠伸する向きも少しある。それは分かる。8月だし、夏を楽しむべし。

しかし、2022年時点で、2023年7月には失業率が上がっていない(かつ、壮年期の雇用人口比率が記録的な水準にある)中でこうなると予期すべし、と言われたら、私は欠伸はしていなかっただろう。欣喜雀躍していただろう。

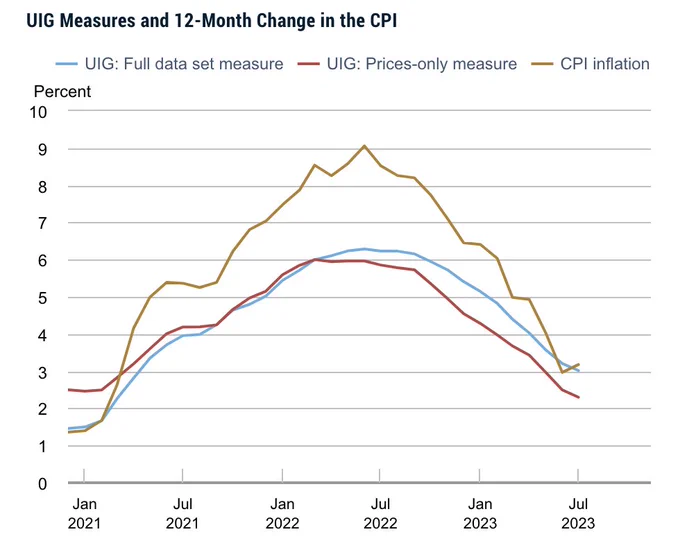

翌11日には基調インフレの指標としてアトランタ連銀の粘着的物価インフレを推奨している。

So many measures of "underlying" inflation. But the Atlanta Fed's sticky price inflation comes closest to the theoretical concept behind inflation inertia. And it's very much sounding the all-clear

(拙訳)

「基調」インフレの指標は非常に数多くある。しかしアトランタ連銀の粘着的物価インフレは、インフレの慣性の理論的概念に最も近い。そしてそれは、警報解除を高らかに宣言しているように見える。

さらに、以下の連ツイで、コロナ禍の混乱の終了による総供給曲線のシフトを主張している。

There's a lot of fairly ill-tempered debate among economists about news that should make everyone happy — disinflation without recession. My thought: we should apply Occam's extended razor. When in doubt, go for the simpler story, and rely on standard models 1/

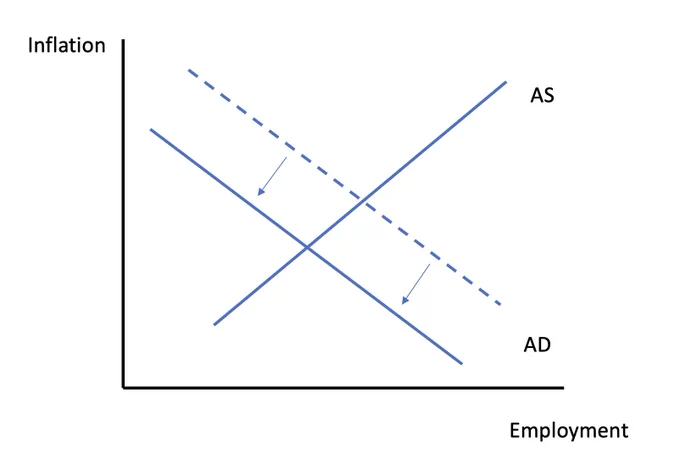

Most econ textbooks offer some version of an aggregate demand-aggregate supply framework that looks like this 2/

For much of 2022 and some way into 2023 many economists were arguing that reducing inflation would require a big reduction in aggregate demand (via Fed hikes) that would lead to large job losses 3/

But what we actually got was a lot of disinflation, even in measures that tried to extract "underlying" inflation excluding volatile components ... 4/

... with the employment situation improving rather than worsening 5/

The simplest explanation consistent with the standard model — Occam's extended razor — was and is a rightward shift in aggregate supply 6/

Where might such a shift come from? The obvious answer is the end of Long Transitory, ie recombobulation — the economy sorting out lingering pandemic-related disruptions 7/

We don't know for sure that this is true; when do we ever know that anything in economics is true? But alternative explanations, especially claims that the Fed somehow did this with its mystical power of credibility, feel like attempts to explain away a big forecasting miss 8/

PS: agree that rate hikes should have reduced demand. The odd thing is that there's not much sign of that happening. What's true is that absent the rate hikes the economy might be running considerably hotter, and inflation higher 9/I'd add one thing to @paulkrugman's overview. I agree about Occam's extended razor, simple stories, standard models. But interest rates going up like they did bringing down demand is as simple and standard of a story as you get.

— Adam Ozimek (@ModeledBehavior) 2023年8月11日

(拙訳)

景気後退無しのディスインフレという皆を喜ばせるはずのニュースについて、経済学者の間ではかなりとげとげしい議論が多く交わされている。私の考えは、オッカムの剃刀の延長版を適用すべし、というものだ。疑わしい時は、より単純な話を採択し、標準的なモデルに依拠すべし。

大半の経済学の教科書は、以下のような総需要と総供給の枠組みの何らかのバージョンを提示している。

2022年の大半と、2023年のある時期までは、インフレの引き下げには(FRBの利上げによる)総需要の大きな削減が必要になる、と多くの経済学者が論じていた。それは雇用の大きな喪失につながる。

しかし実際に生じたのは大いなるディスインフレだった。変動の大きい要因を取り除いた「基調」インフレを抽出しようとした指標においてもそうなっていた。

同時に、雇用の状況は悪化ではなく改善していた。

標準的なモデルと整合的な最も簡単な説明――オッカムの剃刀の延長版――は、これまでも今も総供給の右シフトである。

そうしたシフトはどのようにして生じたのか? 明白な回答は長期の一時的な要因の終わり、即ち混乱収拾、というものだ。長引いていたコロナ禍関連の混乱を経済が解消した、というわけだ。

それが本当かどうかは確実には分からない――経済学で確実に本当だと分かった試しなどありはしないのではないか? しかし別の説明、特にFRBが信認という神秘的な力でこれをともかくも達成した、という主張は、予測の大きな失敗を上手く言い逃れする試みのように見える。

追伸:利上げが需要を減らしたはず、という点には同意する。奇妙なのは、それが実際に生じた形跡があまり無いことだ。利上げが無ければ経済はさらに大きく過熱していて、インフレはもっと高かっただろう、というのが本当のところだ。(Adam Ozimekのツイート)

クルーグマンの見解に一つ付け加えたい。より単純な話、標準的なモデル、というオッカムの剃刀の延長版について同意する。しかし実際に上昇したように金利が上がれば、需要は減る、というのは、考えられる限り最も単純で標準的な話だ。

12日のこちらの連ツイでは、ここで紹介したインフレに関する4/15の連ツイを持ち出して、現在と80年代との違いを強調している。

Given the current inflation debate, I'd like to repost a thread from 4 months ago. I got dunked on at the time for suggesting that embedded inflation was only ~3%, but I stand by the logic, and the number looks plausible now, doesn't it? 1/

Fwiw, here's what the number — the average of past and expected future unit cost increases from the Atlanta Fed business survey — looks like now 2/

The broader point is that even at the peak of recent inflation the US economy looked nothing like the economy at the start of the Volcker disinflation, in which a wage-price spiral was deeply embedded in the economy, requiring huge unemployment to get inflation down 3/

Everybody now mocking the focus on consumer inflation expectations, which are indeed mostly just a response to the recent past and say little about underlying inflation. But I still think the level of long-run expectations tells you something about how entrenched inflation is 4/

And 2022 looked nothing like 1980 5/

Which I told you at the time. I was actually shocked to see prominent economists invoking the 80s disinflation as a model for the future; that was just an obviously wrong call given textbook macro 6/

I do think that some in the profession suffer from the temptation to play Isaiah, warning that we are doomed by our sins. And of course sometimes we are. But not this time 7/

(拙訳)

現行のインフレの議論に鑑みて、4か月前のスレッドを再投稿したい。埋め込まれたインフレは3%程度に過ぎないと示唆したことで当時は叩かれたが、そのロジックを私は堅持するし、今や数字は説得的ではないかな?Wonk alert! It's a beautiful day, soon I'm going to take a run in the park, but first, some thoughts about ... inflation, where I may actually have something new to say. Bottom line here; I'll explain shortly what I mean and where it comes from 1/ pic.twitter.com/77GYWuvuFE

— Paul Krugman (@paulkrugman) 2023年4月15日

参考までに、現在の数字――アトランタ連銀の企業調査における過去と将来の予想単位コストの平均――がどのようになっているかというと以下の通り。

もっと広範な話として、最近のインフレのピークにおいても、米経済はボルカーディスインフレ開始当時の経済とは似ても似つかないものだった。当時は賃金と物価のスパイラルが経済に深く埋め込まれていて、インフレを引き下げるには非常に高い失業率を必要としていた。

消費者のインフレ予想に焦点を当てることを今は皆が馬鹿にしている。確かにそれは大半が直近の過去への反応に過ぎず、基調インフレについてはあまり情報をもたらさない。だが長期予想の水準は、埋め込まれたインフレがどのようなものかについて教えてくれるところがあると私は依然として考えている。

そして2022年は1980年と全く違う。

当時私はそう伝えた。著名な経済学者が80年代のディスインフレを今後のモデルとして引き合いに出したのを見て、正直なところ私はショックを受けた。教科書的なマクロ経済学に鑑みて、それは明らかに単なる間違った主張だった。

www.nytimes.com

経済学者の中には、犯した罪によって破滅すると警告するイザヤを演じたいという誘惑に駆られる者がいるのだと強く思う。もちろん時には実際にそうなることもある。ただ今回は違う。