クルーグマンが4/15の連ツイで、Iván WerningのNBER論文を基に、理論の裏付けのある基調インフレについて述べている。

Wonk alert! It's a beautiful day, soon I'm going to take a run in the park, but first, some thoughts about ... inflation, where I may actually have something new to say. Bottom line here; I'll explain shortly what I mean and where it comes from 1/

Background: I've become increasingly disillusioned with attempts to measure underlying inflation, which seem more and more like the efforts of haruspices to find auguries in the entrails of animal sacrifices. (This goes for my own efforts too). 2/

What's lacking, I think I now believe, is a clear model of what we're trying to measure. Enough facts — time for some theory! And I found myself rereading a 2022 paper by Ivan Werning 3/

Ivan's point was that while we economists often write down a Phillips curve which shows expected inflation having a one-for-one effect on actual inflation, that's not actually what our models say 4/

It's true that standard models of staggered price-setting, which underly much inflation analysis, say that there is no long-run inflation-unemployment tradeoff; but when firms raise prices in a sustained inflationary environment, expectations are only part of the story 5/

Part of why firms keep raising prices is to get ahead of expected price increases by their competitors and suppliers; but part of it is catchup with increases in others' prices since the last time you raised your own prices. 6/

So the coefficient on expected inflation per se isn't 1. In a Taylor model in which prices and wages are reset at fixed intervals, it's actually 1/2. Again, still no tradeoff btw inflation and unemployment, but it's not just a straight expectations story 7/

When I was a young economist, I used to mock older guys whose response to any idea was "It's trivial, it's wrong, and I said it in 1963." Now I'm one of those guys — except this isn't trivial and I don't think it's wrong. I did, however, say something like this in 2008 8/

Here's a 2008 blog post on "embedded inflation" that lays out a story about wage-setting that, I think, is exactly what Ivan is saying: inflation can be self-sustaining through a combination of expectations and catchup, with the implied weights equal 9/

Obv Ivan does a lot more than I did there. But here's the question: can we actually implement this model-based concept? Actually, yes, using data from the Atlanta Fed's Business Expectations Survey 10/

The survey asks businesses how much unit costs rose in the past year and how much they expect them to rise over the year ahead. A Werning-type analysis suggests that the average of these numbers should measure embedded inflation 11/

Where by embedded inflation I mean the amount by which firms would raise prices even in the absence of excess demand or supply. And again, here's what that average looks like 12/

So, underlying inflation by this measure still high but down significantly from its peak, even though unemployment hasn't risen at all. Not so different from what many are saying, but in this case there's actually some theory behind it. 13/

(拙訳)

以下、専門的な話であることに注意! 今日は素晴らしい日なので、間もなく公園でランニングをするつもりなのだが、その前にまたもやインフレについての考えを記しておく。これについて少し新しい話ができるかと思う。基本的な話は以下の図参照。その意味と出所についてはすぐに説明する。

背景説明:私は基調インフレを計測する試みにますます幻滅を覚えるようになった。というのは、動物の生贄の内臓から前兆を見い出そうとする臓卜師の試みのように段々と思われるようになったからだ(これは自分自身の試みも含む)。

欠けているのは、計測しようとしていることに関する明確なモデルだ、と私は考えるようになった。事実は十分に積み重なったので、今は理論が必要なのだ! ということで私は、イヴァン・ワーニングの2022年の論文を読み直している。

www.nber.org

イヴァンの論文のポイントは、我々経済学者はしばしば予想インフレが実際のインフレに1対1で影響を及ぼすフィリップス曲線を描くが、我々のモデルは実際にはそうなっていない、という点だ。

多くのインフレ分析の基本となっている標準的な時差のある価格設定モデルでは、確かに長期的なインフレと失業のトレードオフは無い。しかし持続的なインフレ環境下で企業が価格を引き上げる場合、予想は話の一部に過ぎない。

企業が価格を引き上げ続ける理由の一つは、競争相手や供給者の価格引き上げに先んじようとするためだ。だが、最後に自分が自社製品の価格引き上げを行った後に実施された余所の価格引き上げにキャッチアップしようとするのも理由の一つだ。

従って予想インフレそのものの係数は1ではない。一定の間隔で価格と賃金が再設定されるテイラーモデルでは、実際のところ、1/2になる。そこでは、インフレと失業率の間には依然としてトレードオフは無いが、もはや単純な予想の話では無くなっている。

私が若い経済学者だった時には、どんな考えに対しても「それは自明だ、それは間違いだ、そしてそのことは私が1963年に述べている」と反応する年上の連中を嘲ったものだ。そして今や私がそうした連中の一人になっている。ただし今回の件は自明ではなく、間違っているとも思わない。ただ、2008年に私はそれと同様のことを述べた。

下記は「埋め込まれたインフレ」に関する2008年のブログポストだ。そこでは賃金設定についての話を展開したが、それはまさにイヴァンが言っていることだと思う。即ち、インフレは、予想とキャッチアップの組み合わせを通じて自律的なものとなり得る。その際の暗黙のウエートは両者で等しい。

krugman.blogs.nytimes.com

もちろん、そこで私が行ったよりももっと多くのことをイヴァンは行っている。しかしここで疑問が生じる。このモデルに基づくコンセプトを現実に当てはまることができるか? 実際のところ、できる。アトランタ連銀の企業予想調査のデータを使えば*1。

www.atlantafed.org

調査では、過去1年に単位コストがどの程度上昇したか、および、今後1年にどの程度上昇すると予想するかを企業に尋ねる。ワーニング型の分析によれば、これらの数字の平均は埋め込まれたインフレを計測するはずである。

埋め込まれたインフレで私が意味するのは、需要超過や供給超過が不在の場合でも企業が価格を引き上げようとする程度である。その平均がどのようなものかを再掲する。

ということで、この指標による基調インフレは未だに高いが、ピークからはかなり下がっている。失業率がまったく上がっていないにもかかわらずだ。これは多くの人が言っていることと同じだが、この場合は理論的背景がきちんと存在する。

翌4/16の連ツイでは、上記の連ツイについて説明を敷衍している。

Coming back to this, because I think some more explanation may be in order. And Ivan Werning's excellent piece, which I cite, is *very* much written for academics; so maybe I can supply some more intuition 1/

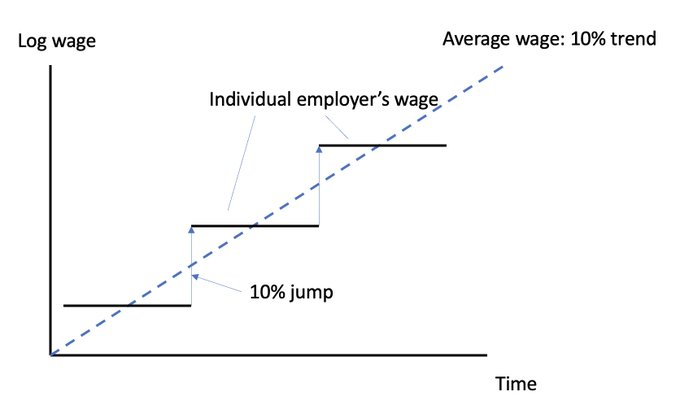

Basic idea, going back to Phelps 1968, is embedded inflation via staggered wage setting. Imagine that each wage-setter aims to set a wage relative to rivals/suppliers depending on state of labor market; if conditions are "neutral" it just tries to match the average over time 2/

A picture, which I could swear I've circulated before, but can't find, shows "equilibrium", self-sustaining 10% wage inflation: 3/

Just to match the average, a wage-setter who revises wages once a year must raise wages 10% each time — half to make up for past inflation, half to get ahead of future inflation. So the embedded rate of inflation is the average of past and expected future wage cost rises 4/

And as I tweeted earlier, Atlanta Fed data give us this, with current embedded inflation a bit above 3% 5/

Why not use either consumer expectations or market expectations? Because neither consumers nor bond traders set wages and prices, and the story involves perceived competitive conditions rather than the cost of living 6/

How does disinflation happen in this story? A weaker labor market leads firm to try and undershoot the average, which slows wage growth (the past) and feeds through into falling expected growth (the future). So embedded inflation falls 7/

Kind of remarkable that this seems to be happening with unemployment still very low and vacancies high. But anyway that's my logic. Not trying to make the case for a soft landing, and embedded inf still looks above Fed target. But looks better than many numbers you hear 8/

And Jason Furman argues that the Atlanta Fed #s are too optimistic. Certainly willing to consider that possibility, although the unit labor cost #s reflect some odd productivity behavior. But I do think this is the right framework 9/

Productivity has been really odd. My guess is that we saw a quirky divergence from trend, which inflates recent measures of unit labor cost, but others' mileage may differ 10/

Picture 11/

But my main point is that we need to clearly define what we mean by underlying inflation — it should be grounded in some kind of model. And much as I respect the data crunching, I don't think we're seeing enough of that 12/

(拙訳)

もっと説明した方が良いと思われるので、この件について再説する。それと私が引用したイヴァン・ワーニングの素晴らしい論文は、専ら学者向けに書かれているので、ここではより直観的な話を提供できると思う。

1968年のフェルプスに遡る基本的な考えは、時差のある賃金設定による埋め込まれたインフレである。各賃金設定者が、労働市場の状況に左右されつつ、競争相手や供給者を睨みながら賃金を設定しようとしているものとしよう。状況が「中立的」ならば、彼らは単に長期的に平均に合わせようとする。

この図は絶対以前出したことがあるものの見つからないのだが、これが示すのは、自律的な10%の賃金インフレの「均衡」である。

平均に合わせるだけのために、賃金を年に一回改定する賃金設定者は、毎回賃金を10%上げる必要がある。半分は過去のインフレを埋め合わせるため、半分は将来のインフレを先取りするためだ。従って埋め込まれたインフレ率は、過去と将来の賃金コスト上昇率の平均となる。

そして先にツイートしたように、アトランタ連銀のデータはそれを提供してくれるが、現在の埋め込まれたインフレは3%を少し超えている。

なぜ消費者予想か市場予想を使わないのか? 消費者も債券のトレーダーも賃金や価格を設定しないためだ。また、生計費ではなく競争環境についての認識に関する話であるためだ。

この話においてディスインフレはどのように生じるのか? 労働市場が弱いと企業は平均を下回ろうとし、それによって賃金上昇率(過去)が減速し、予想成長率(将来)も低下する。そのため埋め込まれたインフレは低下する。

失業率が依然として非常に低く、求人が多い状況下でこうしたことが起きていると思われるのは、注目に値すると言っていいだろう。しかしいずれにせよ、これが私の理屈だ。軟着陸の根拠を打ち出したいわけではないし、また、埋め込まれたインフレ率は未だにFRBの目標を超えているようだ。ただ、耳にする多くの数字よりは良く見える。

ジェイソン・ファーマンは、アトランタ連銀の数字は楽観的過ぎる、と論じている。単位労働コストの数字は生産性の奇妙な動向を反映しているようだが、その可能性を認めるのにやぶさかではない。ただ、これが正しい枠組みだとは思う。Unfortunately even this concept of "embedded inflation" is foggy.

— Jason Furman (@jasonfurman) 2023年4月15日

If you use the BLS estimate for 2022 unit labor costs (+6.3%) instead of the question asked to 300 businesses in the Atlanta district (+4.0%), then this estimate of embedded inflation would instead be 4.8% https://t.co/Rwo5iR8LED

生産性は本当に奇妙な動きを見せている。私の推測は、トレンドからたまたま乖離したことで最近の単位労働コストが嵩上げされたというものだが、他の人は違う考えを示すかもしれない。

生産性の図。

とにかく私が言いたいことは、基調インフレで何を意味するかを明確に定義する必要があり、それは何らかのモデルに基づいているべきである、ということだ。データをいじることを尊重するものの、そうした動きが十分ではないとも思う。

*1:リンク先の説明の冒頭:The BIE was created to measure the year-ahead inflationary sentiments of businesses in the Sixth District. It also helps inform our view of the sources of cost changes and provides insight into the factors driving business' pricing decisions.

(拙訳)

BIEは第6地区(訳注: cf. Federal Reserve Districts、Sixth District Branches - Federal Reserve Bank of Atlanta)における企業の1年先のインフレ心理を計測するために作られた。それはまた、費用の変化の源泉について我々の見解に情報をもたらし、企業の価格決定を促す要因についての洞察を提供する。