Carola Binderが、Amazon Mechanical Turkを使って行ったインフレ予想に関する実験の内容をブログで紹介している。

Consumers' inflation expectations are very disperse; on household surveys, many people report long-run inflation expectations that are far from the Fed's 2% target. Are these people unaware of the target, or do they know it but remain unconvinced of its credibility? In another paper in the Journal of Macroeconomics, I provide some non-experimental evidence that public knowledge of the Fed and its objectives is quite limited. In this paper, we directly treat respondents with information about the target and about past inflation, in randomized order, and see how they revise their reported long-run inflation expectations. We also collect some information about their prior knowledge of the Fed and the target, their self-reported understanding of inflation, and their numeracy and demographic characteristics. About a quarter of respondents knew the Fed's target and two-thirds could identify Yellen as Fed Chair from a list of three options.

(拙訳)

消費者のインフレ予測は大きくばらついている。家計調査で多くの人々は、FRBの2%目標とかけ離れた長期のインフレ予想を回答する。この人たちは目標のことを知らないのか、それとも知ってはいるが信頼性に確信が持てないでいるのか? 「Journal of Macroeconomics」の別の論文では、人々のFRBとその目的に関する知識は極めて限定的である、という実験によらない証拠を幾つか提供した。今回の論文*1で我々は、インフレ目標と過去のインフレ率に関する情報を回答者に対してランダム化された順番で直接に提供し、彼らが長期のインフレ予測についての回答をどのように修正するかを調べた。我々はまた、FRBとインフレ目標に関する回答者の事前の知識、自らが述べるところのインフレに対する理解、ニューメラシー、および、人口統計的特性を収集した。回答者のおよそ4分の1はFRBの目標のことを知っており、3分の2は3つの選択肢の中からイエレンをFRB議長として特定することができた。

結果は以下の通り。

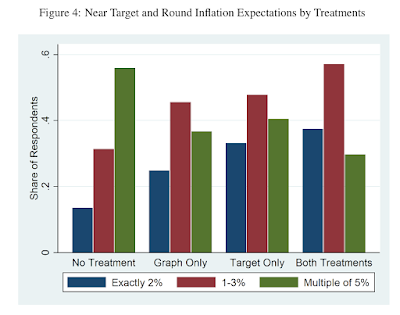

As shown in the figure above, before receiving the treatments, very few respondents forecast 2% inflation over the long-run and only about a third even forecast in the 1-3% range. Over half report a multiple-of-5% forecast, which, as I argue in a recent paper in the Journal of Monetary Economics, is a likely sign of high uncertainty. When presented with a graph of the past 15 years of inflation, or with the FOMC statement announcing the 2% target, the average respondent revises their forecast around 2 percentage points closer to the target. Uncertainty also declines.

The results are consistent with imperfect information models because the information treatments are publicly available, yet respondents still revise their expectations after the treatments. Low informedness is part of the reason why expectations are far from the target. The results are also consistent with Bayesian updating, in the sense that high prior uncertainty is associated with larger revisions. But equally noteworthy is the fact that even after receiving both treatments, expectations are still quite heterogeneous and many still substantially depart from the target. So people seem to interpret the information in different ways and view it as imperfectly credible.

(拙訳)

上図に示されるように、情報提供を受ける前は、長期について2%インフレを予想した回答者はかなり少なく、1-3%の範囲を予測した者もおよそ3分の1に過ぎなかった。半数以上は5%の倍数の予想を回答したが、これは、「Journal of Monetary Economics」の最近の論文*2で論じたように、高い不確実性の表れと思われる。過去15年のインフレ率のグラフ、もしくは2%目標を表明したFOMC声明を見せられた後は、回答者は平均して2%程度予想を目標に近付けた。不確実性も減少した。

この結果は不完全情報モデルと整合的である。というのは、提供した情報は一般に公開されているものだったにも関わらず、回答者は提供後に予想を修正したからである。情報が頭に入っていないことが、予想が目標とかけ離れていた一因であった。またこの結果は、高い事前の不確実性がより大きな予想修正と結び付いている、という点でベイズ更新とも整合的である。だが、それらの点と同じくらい注目すべきなのは、2つの情報提供を受けた後でも予想はやはり不均一性が高く、多くが依然として目標からかなり離れていた点である。従って、人々の情報に対する解釈は人それぞれであり、完全には信頼できないと見ているように思われる。

ちなみに情報提供を受けた後は、インフレ予想の男女差は消滅したとの由。