先週の市場の混乱を引き起こしたのは何だと思うか?

それに対する回答は中央銀行家によってバラバラだったという。例:

- 一時的なものですぐに収まる。心配の必要なし。

- FRBはもっと積極的に政策を打つべきだと考えた大手投資家がひねくれた反応をした。

- 拙劣なコミュニケーション。ベンは7%の閾値を出すべきではなかった。

- 否、拙劣なコミュニケーションのせいではない。正常化が単なる量的緩和の巻き戻しで済むわけではないということを人々が認識したためだ。正常化の過程は、我々が良く分かっていない変化を数多く伴う。為替相場の再調整が一例。

- 量的緩和の効果は良く分かっていない。出口は入り口と同じくらいの不確実性をもたらす。

- プラスの作用の後に必然的に起こるマイナスの副作用に過ぎない。

- 日米が逆方向に向かっているので、トレーダーが大いに混乱している。

テイラー自身の回答は以下の通り:

- かなり前から警告していたように、量的緩和の大きなリスクは出口戦略にある。我々が目にしているのは、そのリスクが顕在化したものである。

それに対しては、今後の資産購入額の変化は、FOMCやFRBの記者会見での発表の数字を見る限り小さいではないか、とのコメントが寄せられたという。そのコメントに対しテイラーは次のように回答したとの由。

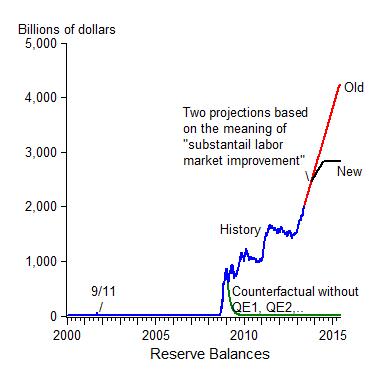

- 否、その変化は実際にはかなり大きい。声明発表前には、預金準備残高は最高で4.2兆ドルに達する可能性があった。水曜の発表により、その額は2.8兆ドルになった。減少幅は1.4兆ドルであり、それはQE3発表以降の予想増加額に概ね等しい(2.8兆-1.4兆[2012年9月時点]=1.4兆)。

その計算根拠についてテイラーは別エントリにリンクしているが、そこでは以下の図が示されている。

Oldは毎月850億ドルの購入を(失業率が6.5%になる)2015年半ばまで続けた場合、Newは10月以降購入額を半分の425億ドルに減らし、2014年夏にゼロにする場合とのことである。

(ここで年半ばや夏を6月と解釈すると、両者の累計の差は

425×9(2013.10〜2014.6)+850×12(2014.7〜2015.6)=14025

となり、確かに1.4兆となる)