という論文(原題は「Taylor’s Rule versus Taylor Rules」)がテイラーブログで紹介されている。

論文の著者の一人であるヒューストン大学のDavid PapellがEconbrowserのゲストエントリでその内容を簡単に紹介しているが、簡単に言うと、本家のテイラールールと変形版のテイラールールとの歴史的なパフォーマンスを比較し、前者に軍配を上げた、というもの。具体的には、本家のテイラールールではGDPギャップの係数に0.5を用いるのに対し、変形版では同係数に1を用いるが、後者には緩和し過ぎの傾向が見られると言う。

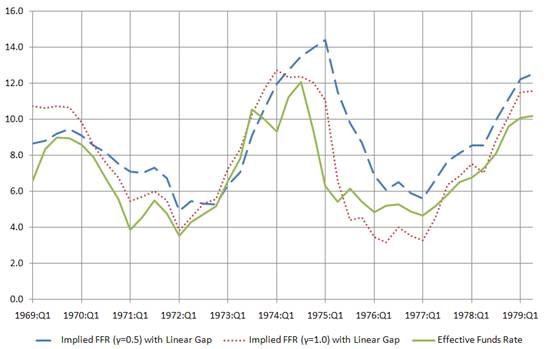

例えば過度の金融緩和による高インフレが問題になった1970年代を見てみると、本家のテイラールールから導かれる金利が実際の金利を上回っているのに対し、変形版では実際の金利と同程度かやや下回る水準の金利が導出される。

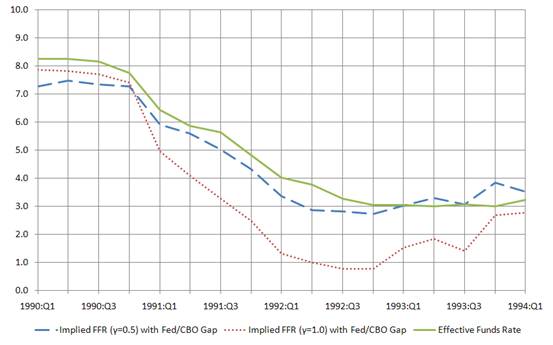

一方、グリーンスパンの経済安定の手腕が評価された1990年代前半を見てみると、本家のテイラールールから導かれる金利は実際の金利と概ね同程度だったのに対し、変形版の金利ではかなり低めとなっている。

従って、本家のテイラールールの方が優れている、というのが論文の結論である。

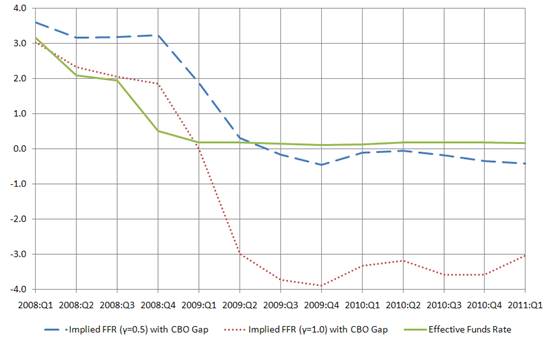

この結果は現在の政策に取っても意味を持つ、と著者たちは言う。というのは、QE1やQE2といった量的緩和政策を実施する一つの根拠は、現在のあるべき金利が大きくマイナスになっているとのことだが、本家のテイラールールではゼロをやや下回る水準で推移しているに過ぎないからである。これは、テイラーがかねてから主張している話であり、当然ながらテイラーはこの研究結果に意を強くしている。

なお、EconbrowserのエントリでPapellは、さらに以下の2点を指摘している。

- バーナンキは2010年のAEA講演で、実際のインフレより予想インフレを用いるのが良いと述べたが、それをテイラールールに当てはめると、上記の1970年代や1990年代の金利はますます低くなる。従ってバーナンキの考えは正当化できない。

- バーナンキは3月の議会証言で、1999年時点のテイラーは、1993年の論文で示した本家テイラールールよりも変形版テイラールールの方を選好した、と述べ、テイラーの怒りを買った。バーナンキがこうした誤解をしたのは、1999年のテイラー論文では、2つのテイラールールによる金利の差があまり強調されなかったことが一因と思われる。それに対し、今回の研究では両金利の差がはっきりと出ている。

*1:[2015/3/9]Econbrowserの画像のアドレス変更に気付いたためリンク先修正(archives→wp-content/uploads)。以下同様。