というNBER論文をサエズ=ズックマンらが上げている(H/T タイラー・コーエン、ungated版)。原題は「How Much Tax Do US Billionaires Pay? Evidence from Administrative Data」で、著者はAkcan S. Balkir(UCバークレー)、Emmanuel Saez(同)、Danny Yagan(同)、Gabriel Zucman(同)。

以下はその結論部。

Our paper analyzes the results of a match of the Forbes 400 group to administrative data, including individual income, business, estate, and gift tax data. Top 400 individuals have a total effective tax rate of 23.8% in 2018-2020, down from about 30% earlier in the decade. This is lower than the average tax rate for the full US population and substantially lower than the total effective tax rate for top labor income earners.

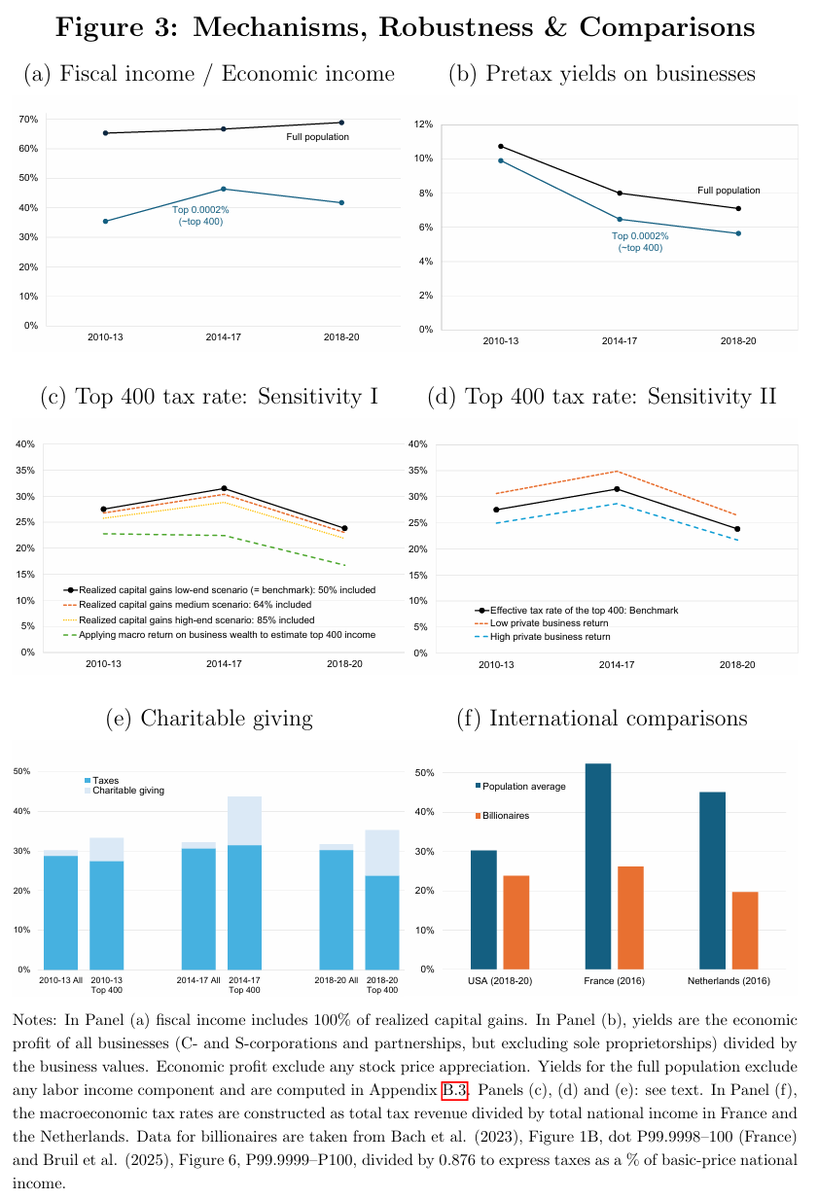

As shown in Figure 3(f), the United States is not unique in that respect: effective tax rates at the top of the wealth distribution are also lower than the average in other countries. In the Netherlands, a country where the macroeconomic tax rate is 45% of national income, Bruil et al. (2025) find an effective tax rate of less than 20% for the top 0.0002%. In France, Bach et al. (2023) find that billionaires have very low individual income tax rates, of about 2% of economic income (vs. 11% of economic income for the US top 400). Future work can analyze the effects of various tax reforms on top effective tax rates across countries.

(拙訳)

本稿は、フォーブス400*1のグループを、個人所得税、法人税、相続税、および贈与税のデータなどの行政データと突き合わせた結果を分析した。上位400の個人の総実効税率は2018-2020年に23.8%で、2010年代初めの約30%から低下した。これは米国民全体の平均税率より低く、上位の労働所得者の総実効税率*2よりもかなり低い。

図3(f)に示されているように、これは米国に限った話ではなく、他国でも資産分布の上位者の実効税率は平均よりも低い。オランダでは、マクロ経済の税率は国民所得の45%だが、Bruil et al.(2025*3)は上位0.0002%の実効税率が20%以下であることを見い出した。フランスでは、億万長者の個人所得税率が経済所得の約2%と非常に低いこと(それに対し米国の上位400では経済所得の11%)をBach et al.(2023*4)が見い出した。今後の研究は、各国の様々な税制改革が上位者の実効税率に及ぼした影響を分析することができよう。

以下は結論部で言及されている論文の図3。

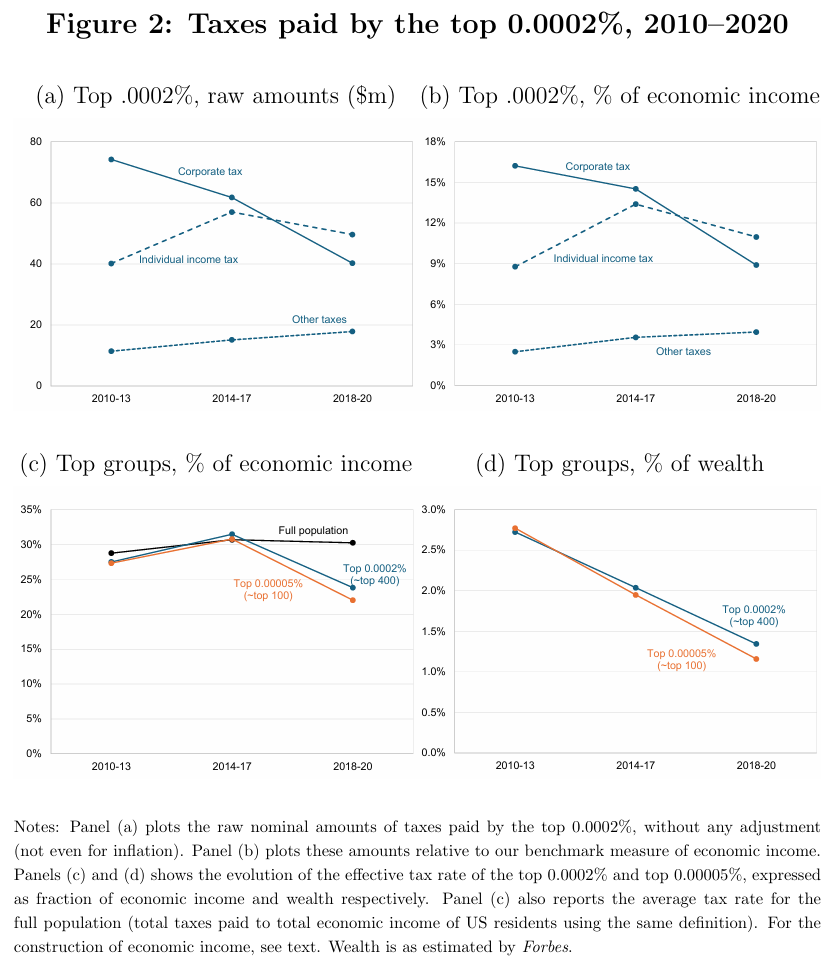

以下は2010年代初めから各種の税率が下がったことを示した論文の図2(上位0.0002%が上位400にほぼ相当するとの由)。

パネル(a)(b)に示されているように、法人税は、連邦法人税率が35%から21%に下がったことを反映して2014-17年から2018-2020年に1/3下がっている(2010-13年から2014-17年の低下は上位400に帰属する法人利益の減少によるものとの由)。個人所得税は2013年の税制改革で上位者の限界税率が上がったこと(資本所得税は約9.5ポイント、労働所得税は約6.5ポイント上昇)によって2010-13年から2014-17年に増えたが、2017年にトランプ減税が実施されたことで下がった。その結果、パネル(c)に示されているように、2010年代初めには上位400と全国民の実効税率は約30%と似たようなものだったが、トランプ減税後は乖離したという。

パネル(d)では、上位400の資産に対する税金の割合が2010-13年の2.7%から2014-17年は2.0%、2018-20年は1.3%と一直線に下がっている。これは、パネル(c)に示された税率の減少と、図3(b)で示された資産所得比率の減少の合わせ技によるものとのことである。1.3%のうち、0.7%が事業資産税と法人税、0.6%が個人所得税だという。

経済所得に比べて課税対象の個人所得が低いことについて論文では、最上位の富裕層が所有するC法人の配当による分配は比較的少なく、株式を売却しなければ個人所得税が限られること、および、最上位の富裕層が所有するパススルー企業が、平均すると簿価では利益がプラスなのに申告した課税所得はマイナスだったことを要因として挙げている。なお、相続税と贈与税の実効税率への寄与度は比較的小さいとのことである(相続者の支払った相続税は資産の0.8%[既婚者]もしくは7%[独身者])。また、2018-20年の年間の慈善事業への寄付は資産の0.6%、経済所得の11%で、仮にこれを自主的な税と見做せば、図3(e)に示されているように総税率は35.2%となり、マクロ経済の平均税率を超えるとの由。

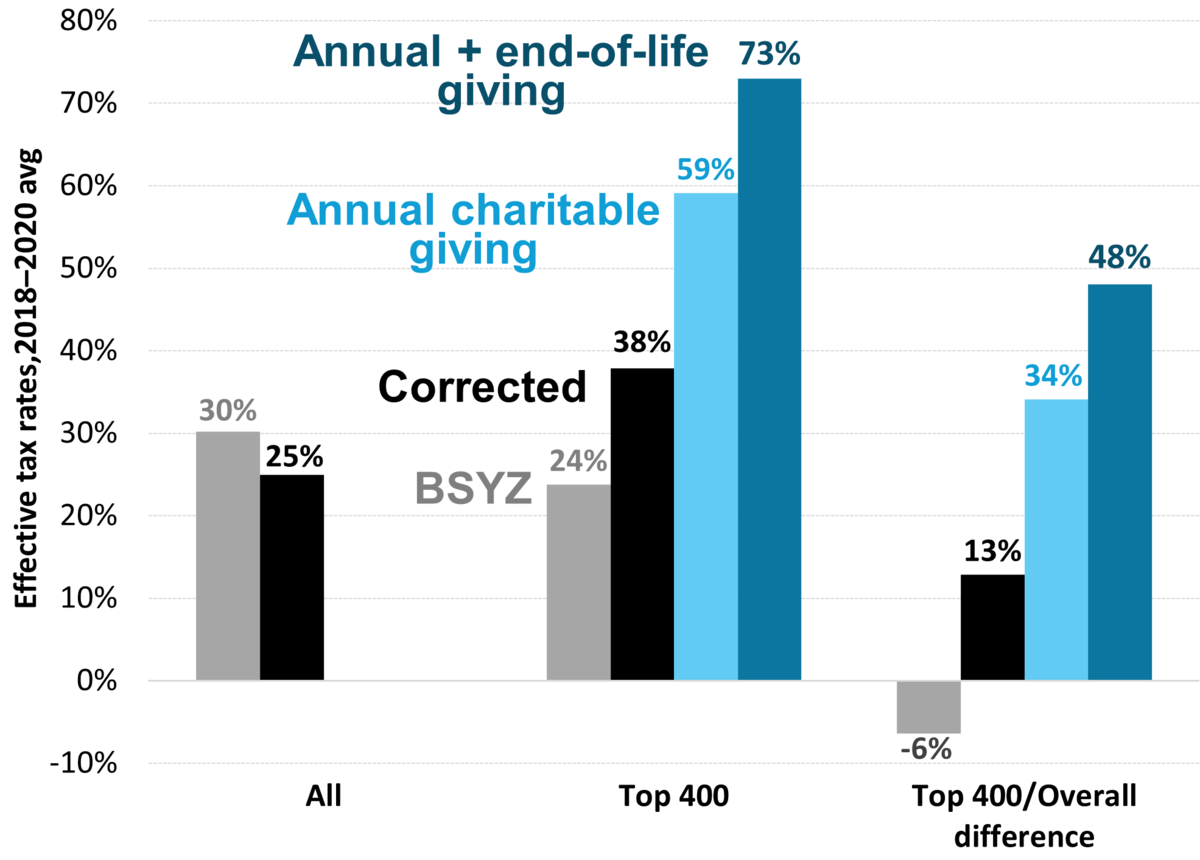

この論文にDavid Splinterがすかさず反応している(H/T タイラー・コーエン)。Splinterによると、論文(著者の頭文字を取ってBSYZと呼んでいる)の結果に対し、上位400が複数の税申告を行っていることを調整して、資本所得の二重計上を除去し、申告されていない税を加え、標準的な税の定義を適用すれば、実効税率は全体の税率を13%ポイント上回るという(下図のように、調整によって全体の税率が30→25%になるのに対し、上位400の税率は24→38%になる)。

Splinterはまた、税が所得に紐づいている以上、資産でのランキングに基づく税の評価で税率が下がるのはある意味当然であること、および、ある1年の資産ランキングを基準にすると、資産を急速に増やして上位入りした人によって税率が押し下げられることを指摘している。より長期で見れば、そうした人もキャピタルゲインの実現や配当の受領によって支払う税金が増えるであろうし、人生の終わりには資産のかなりの割合が慈善事業に遺贈されるであろう、とSplinterは指摘している。それを勘案すれば税率は73%になるとの由。

所得と所得格差の計測 - himaginary’s diaryなどで紹介した両者の論争が再燃、という感じである。