というNBER論文が上がっている(ungated版)。原題は「Lessons from the Biggest Business Tax Cut in US History」で、著者はGabriel Chodorow-Reich(ハーバード大)、Owen M. Zidar(プリンストン大)、Eric Zwick(シカゴ大)。

以下はその要旨。

We assess the business provisions of the 2017 Tax Cuts and Jobs Act, the biggest corporate tax cut in US history. We draw five lessons. First, corporate tax revenue fell by 40 percent due to the lower rate and more generous expensing. Second, firms with larger declines in their effective tax wedge increased investment relatively more. In aggregate, we suggest a loose consensus from the literature that total tangible corporate investment increased by 11 percent. Third, the business tax provisions increased economic growth and wages by less than advertised by the Act’s proponents, with long-run GDP higher by less than 1% and labor income by less than $1,000 per employee. Fourth, provisions that increase foreign investment by US-based multinationals also boost their domestic operations. Fifth, some of the expired and expiring provisions, such as accelerated depreciation, generate more investment per dollar of tax revenue than others.

(拙訳)

我々は、米史上最大の法人減税である2017年の減税・雇用法案における企業条項を評価した。我々は5つの教訓を引き出した。第一に、税率引き下げと費用化の範囲拡大により法人税収は40%減少した。第二に、実効税ウェッジ*1の低下が大きかった企業は、投資を相対的に増やした。集計ベースでは、企業の総有形資産投資は11%増えた、というのがこの分野の研究の大まかなコンセンサスである、ということを我々は示す。第三に、法人税条項による経済成長と賃金の押し上げは法案の推進者が宣伝したよりも小さく、長期のGDPの押し上げは1%以下で、雇用者1人当たりの労働所得の押し上げは1000ドル以下だった。第四に、米国に本社を置く多国籍企業による海外投資を増やした条項は、それら企業の国内事業も押し上げた。第五に、加速償却のように期限切れとなった、および期限が近付いている条項の幾つかは、他の条項よりも1ドル当たりで多くの投資をもたらした。

この著者たちはグローバル経済における税政策と投資 - himaginary’s diaryで紹介した論文でもトランプ減税を分析しており、今回の論文もそのモデルによる分析を参照している。

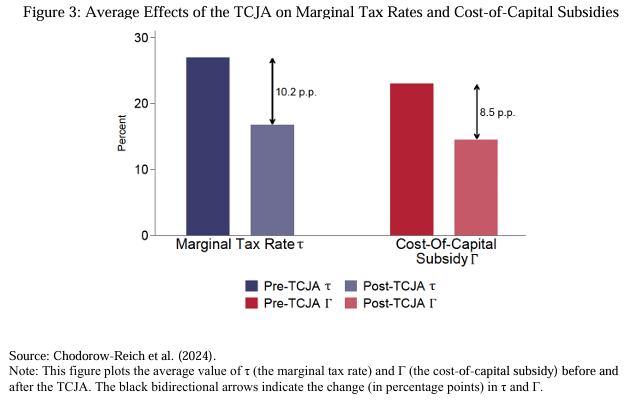

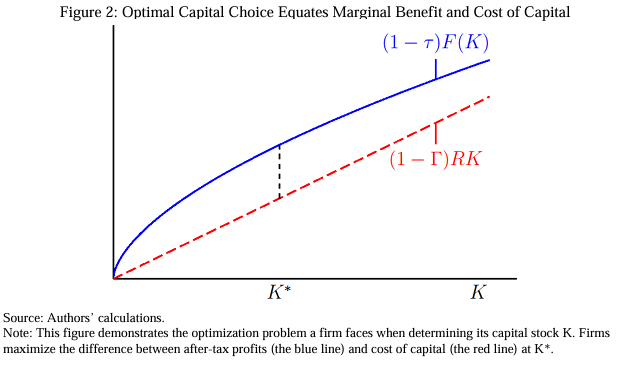

*1:本文では「the ratio of the price of capital net of the cost-of-capital subsidy to the net-of-corporate-tax rate—that is, (1-Γ)/(1-τ)」と説明されている。ここでτは新規投資から得られる所得への限界税率で、資本ストックKを持つ企業の税引き前利益はF(K)、税引き後利益は(1-τ)F(K)となる(下図の青線)。Γは資本費用補助金で、減価償却控除ならびにあらゆる投資税額控除の現在価値を織り込んだものとなる。具体的には、投資刺激策によって資本の実効取得費用が減少する割合であり、投資税額控除が無い場合、新規投資への所得税率τと減価償却控除の割引現在価値の積となる。企業が資本ストックを維持するためには資本の使用者費用(ユーザーコスト)を支払う必要があるが、単位当たりの資本の使用者費用は(1-Γ)Rとして表される(下図の赤点線の傾き)。ここで資本の使用者費用は、資本を一単位購入し、ある期間使用し、(償却していない)残存資本を次期に売却する費用、と解釈される。企業は青線と赤線の差が最大になる資本K*を選択する。

トランプ減税によるτとΓの低下について論文では以前の自分たちの研究から以下の図の結果を引いており、(1-Γ)/(1-τ)の低下幅を4.5%ポイントと見積もっている。一方、バロー=ファーマン(Barro and Furman (2018) )は10%ポイントと見積もったとの由(cf. トランプ減税は向こう2年の成長率を各年1.1%ポイント引き上げる - himaginary’s diary。ちなみにトランプ減税と経済学界 - himaginary’s diaryで紹介したように、その前年のトランプ減税の効果を巡る議論ではバローとファーマンは議論の対手としてやり合っている)。