というNBER論文が上がっている(ungated(ECB)版)。原題は「The Drivers of Post-Pandemic Inflation」で、著者はDomenico Giannone(IMF)、Giorgio Primiceri(ノースウエスタン大)。

以下はその要旨。

Post-covid inflation was predominantly driven by unexpectedly strong demand forces, not only in the United States, but also in the Euro Area. In comparison, the inflationary impact of adverse supply shocks was less pronounced, even though these shocks significantly constrained economic activity. With output already weakened by these unfavourable supply conditions, any attempt by the European Central Bank to further mitigate the demand-driven inflationary pressures---to maintain inflation near its 2-percent target---would have severely hampered an already anaemic recovery.

(拙訳)

コロナ禍後のインフレは、米国だけでなくユーロ圏においても、主に予期せぬ強い需要の力によって動いた。それに比べると、負の供給ショックの影響は、そうしたショックが経済活動を顕著に制約したにもかかわらず、小さかった。供給の状況がそのように悪化したことで生産が既に弱くなっていたため、2%目標近くにインフレを維持するために欧州中央銀行が需要によって生じているインフレ圧力をさらに緩和しようと何らか試みていたならば、既に弱まっていた回復を大きく阻害していたであろう。

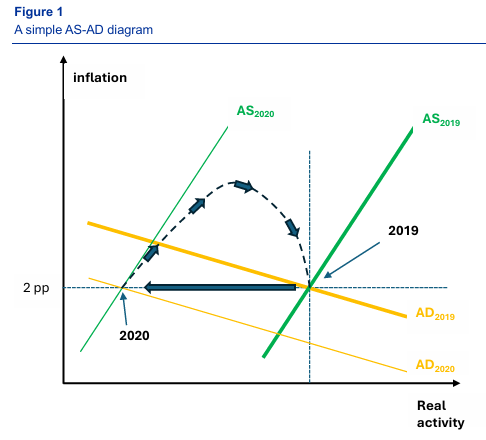

以下は論文で示されている概念図。

コロナ禍で総需要曲線も総供給曲線も左にシフトしたが、両曲線ともその後元に戻った。ただ、総需要曲線の方が戻りが早く、かつ、元の位置よりもオーバーシュートした。それは、常にない拡大的な財政政策と、予期せぬ強いペントアップ需要と、非常に緩和的な金融政策の組み合わせによるものだった、と論文は述べている。ここで重要なのはインフレ目標が確立したことにより総需要曲線が平坦に近くなっていることで、その場合、総供給曲線の左へのシフトだけではインフレが高騰することはなく、総需要曲線がいったん上にシフトする必要がある。そのことを単純な上の図だけでなく動学的多変量統計モデルでも明らかにした、と論文は言う。

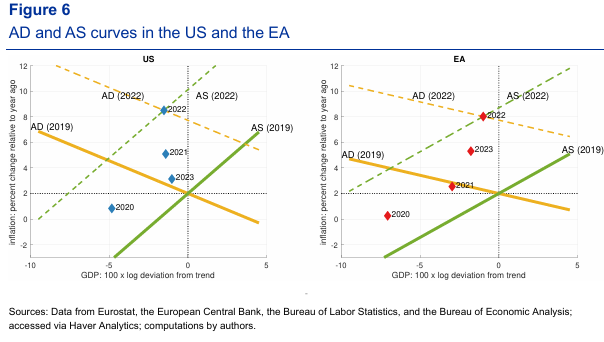

以下は欧米について実際に推計した総需要曲線と総供給曲線の図。

米国のインフレは2021年前半に加速し、2022年第二四半期にピークに達して、その後は低下した。ユーロ圏のインフレも似た奇跡を辿ったが、およそ6か月遅れた。大西洋の両岸でこのようにインフレが似た動きになったのは偶然ではなく、同じメカニズムが働いたからだ、というのが論文の主張である。ただしECBが物価安定という単一の任務しか担っていたことにより、ユーロ圏の方が総需要曲線がより平坦であった、と論文は言う。

論文ではBenigno and Eggertsson (2023)*1にも言及し、彼らは2020年以降に総供給曲線の傾きが変化したとしているが、それを仮定しても観測されたインフレ上昇を説明するためには総需要曲線の上方向のシフトが必要になるため、結果はあまり変わらない、としている。

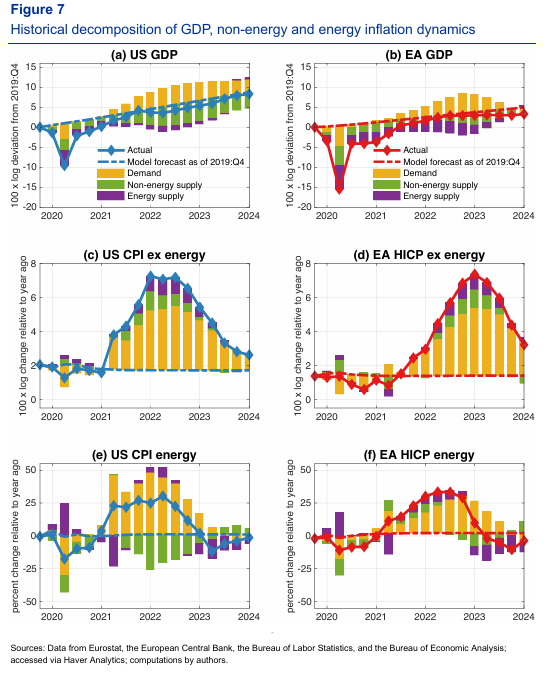

エネルギー価格の上昇がインフレを駆動した、という見方については、エネルギー価格も内生的なものであるため、需要がインフレを動かした、という自分たちの見解と矛盾するものではない、としている。論文ではGDPと物価の変動を需要要因と非エネルギー供給要因とエネルギー供給要因に要因分解して、エネルギー供給要因は実体経済を下押ししたものの、物価への影響は、エネルギー価格においてさえ、需要要因に比べれば限定的であった、としている(下図)。

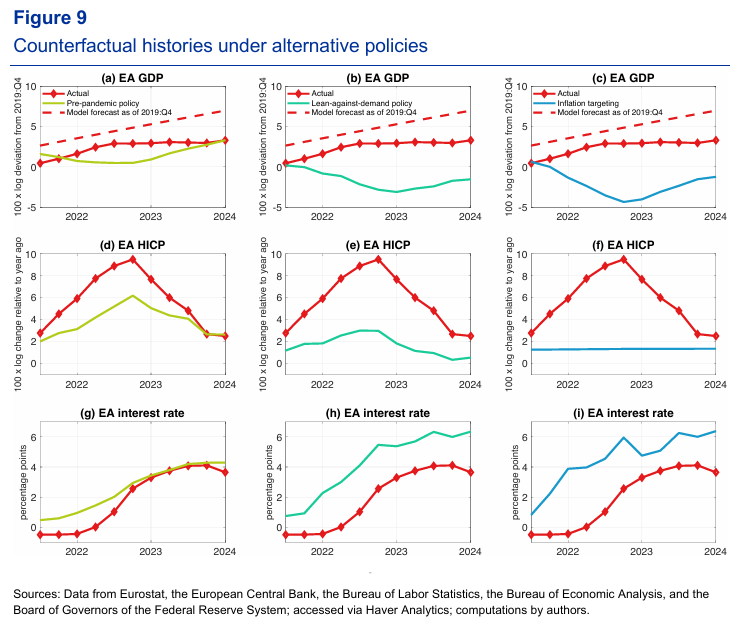

論文ではECBがコロナ禍前の金融政策ルールを守っていたら/需要ショックを中立化していたら/インフレを2%近くに維持していたら、という3つの反実仮想のシミュレーションも行っているが(それぞれ下図の第一列、第二列、第三列)、それによると第一、第二のシミュレーションではピーク時のインフレ率がそれぞれ6%、3%と実際の9%からそれぞれ3ポイント、6ポイント低下していたものの、GDPの累積損失(図での赤実線の実際の値と反実仮想線との平均距離に対応)はそれぞれおよそ1%、4%になっていたという。一方、第三のシミュレーションではGDPの累積損失は4.5%とのことで、第二、第三のシミュレーションとも直近のGDPは実際よりも5%低いままになっていた、とのことである。