1ヶ月ほど前に、ここで紹介した議論を受けて、デビッド・ベックワースが以下の図を示した。

その上で、QE2について以下のように書いている。

Both the money multiplier and velocity are far below their pre-crisis levels, though QE2 has caused the monetary base to moderately increase and support nominal spending.

(拙訳)

貨幣乗数も貨幣の流通速度も危機前の水準をはるかに下回っているが、QE2によってベースマネーが名目GDPを緩やかに増加させ、支えた。

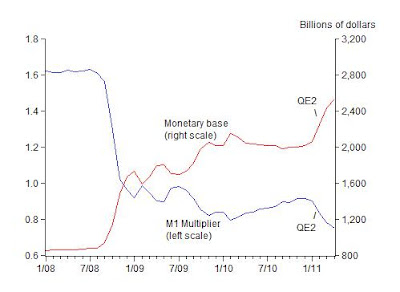

一方、1週間ほど前に、ジョン・テイラーがほぼ同様の以下の図を示した。

これについて彼は以下のように書いている。

The months since the start of QE2 are not even close to the panic observed in the fall of 2008. So it is much more difficult to argue that the Fed was responding to a panic-driven or otherwise autonomous increase in the demand for the monetary base. Much more likely is that—as in the fall of 2008—banks simply absorbed the increased supply of the monetary base which the Fed used to finance QE2. In fact, if you look at the chart (which goes through April 2011), you can see the same inverse relationship between the money multiplier and the monetary base during QE2 as during 2008--2009

(拙訳)

QE2開始後の時期は、2008年秋のパニックの時期とはほど遠い。従って、FRBは、パニックなどに起因する自律的なベースマネー需要の増加に対応しているのだ、と言うのは難しい。むしろ、2008年秋と同様に、銀行が単にQE2のベースマネーの増加を吸収しただけの可能性が高い。実際、(2011年4月まで描画した)図を見てみると、QE2期においても2008-2009年におけるのと同じ貨幣乗数とベースマネーの逆相関が見られる。

2つの図を比べてみると、ベックワースが貨幣乗数の計算の際にMZMを使用しているのに対し、テイラーはM1を使用している、という違いがある(cf. 両者の定義)。また、もう一つの違いは、右軸と左軸の縮尺の取り方の違いで、ベックワースの図ではグラフ上の両者の変化幅がほぼ同じになるように設定されているのに対し、テイラーの図では貨幣乗数の変化幅の方がやや大きい。この2つの要因により、テイラーの図ではベースマネーの増加が貨幣乗数の低下によってかなりの程度打ち消されているように見えるのに対し、ベックワースの図ではそれほど相殺されているようには見えない。

面白いのは、実はQE1に対する否定的な見解では両者は共通している、という点である。つまり、その時のベースマネーの増加は主に金融システムの安定化に振り向けられたため、銀行の外に余り出て行かず、貨幣乗数の低下を招いた、という見解では両者は一致している*1。しかし、そこからテイラーが量的緩和全般に対する否定的な態度に傾き、QE2に対しても批判的なのに対し、ベックワースは、QE1の問題は名目GDPをきちんと政策目標に置かなかったことにあるが、QE2ではそれが不十分ながらある程度達成されている、としている。そのため、両者のQE2に対する評価は対照的なものとなっている。