少し前に日本のブログ界で話題になったケインズの一般理論の19章を、WCIブログでNick Roweが以下のように要約している。

First, I'm going to bring J.M. Keynes in on my side. This is my interpretation of what he is saying in chapter 19 of the General Theory:

'OK, I know you guys have been getting antsy and rolling your eyes because I've held money wages constant for the last 18 chapters. "Obvious, innit, that you'd get unemployment if you hold money wages fixed?" you're all saying. But look, the only way that lower money wages can fix the problem is through their effects on increasing the real money supply M/P (or M/W, same difference). Will that fix the problem? Dunno. But if it does fix the problem, you could fix it much more easily by increasing M instead. And that would be more likely to work as well, because you wouldn't have to worry about housewives not buying stuff because they figure it will be even cheaper next year.'

(拙訳)

最初に、J.M.ケインズを自分の味方に引き込んでおく。以下は一般理論の19章で彼が言っていることの私の解釈。ええ、分かっている。あなた方は、私がここまでの18の章で貨幣賃金を固定してきたことについて、驚き呆れていることだろう。「貨幣賃金を固定したら失業が起きるのは当たり前でないかい?」とあなた方は皆言うだろう。でも考えてもみてくれ。貨幣賃金の低下が問題を解決するルートは、実質通貨供給M/P(もしくはM/Wでも同じこと)を増加させる効果だけなのだ。それが本当に問題を解決するかって? 知らん。でももしそれが問題を解決するとしたら、貨幣賃金を下げる代わりにMを増やす方が解決手段としてはずっと簡単だ。しかもそちらの方がうまく行きそうでもある。というのは、そちらの手段を採った場合には、来年物価がさらに下がることを見込んで家庭の主婦がモノを買わないのではないか、などと心配しなくて済むからね。

そしてRoweは、現代マクロ経済学理論がM/Pをすっぽり落としてしまい、金利のみに焦点を当て、通貨供給を完全に内生化してしまった、と批判する。

その上で、IS-LMモデルに立ち返り、以下のような論理を展開している。

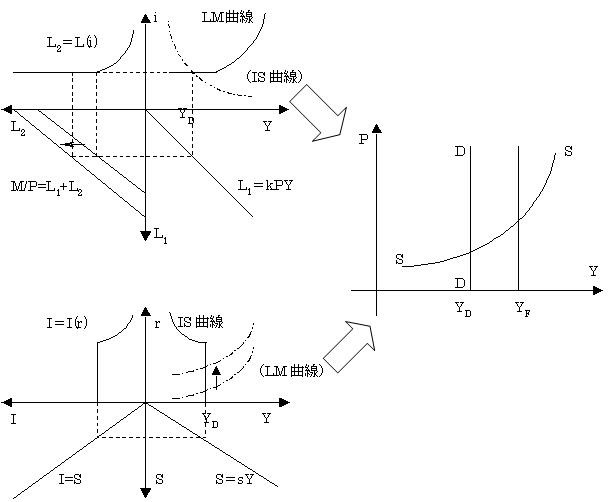

- LM曲線が右上がりで、M/P増加がLM曲線を右にシフトさせるならば、右下がりのIS曲線とより高い実質生産水準で交わることになる。すると総需要曲線は{P,Y}空間で右下がりになる。そして、Mの増加は総需要曲線を右にシフトさせる(cf. 拙ブログの2008/7/30エントリ)。

- LM曲線が水平で、M/P増加がモデルに出てこないならば、総需要曲線は垂直になる。そして、Mの増加は総需要曲線をシフトさせない(cf. 拙ブログの2008/8/1エントリ)。

- 総需要曲線が右下がりであることと、Mの増加が総需要曲線を右にシフトさせることは、コインの裏表の関係にある。通貨供給がモデルに入ってこなければ、どちらも生じない。

- もし垂直の需要曲線と、垂直の長期総供給曲線を組み合わせて、かつ需要曲線が総供給曲線の左側にあると仮定すると(cf. 2008/8/1エントリの右中図でYD<YF)、経済はブラックホールに落ち込むことになる。その場合、価格水準の低下に限界は無い。そして一旦その低下が始まると、期待デフレはさらに総需要曲線を左にシフトさせ*1、価格と実質生産に対する下押し圧力はさらに高まる。

{kind=link}

- ということで、LM曲線が水平だと考える「水平主義」マクロ経済理論は、垂直の総需要曲線を導出し、ブラックホール*2の存在を予言する。しかし現実世界では、ブラックホールは観測されない(物理学と違い、この場合のブラックホール=デフレスパイラルは存在するならば観測は容易なはず)。ということは、(我々がとんでもなく幸運だということを仮定しない限り)ブラックホールの存在を予言する理論はすべて誤りということになる。

- また、もし垂直の需要曲線が垂直の長期総供給曲線の右側にあると仮定すると、今度はインフレスパイラルが導かれる。ただし、この場合、金利に上限は無いので、中央銀行は止めようと思えばインフレスパイラルを止められるはずである。即ち、水平主義者の理論からは、デフレスパイラルよりもインフレスパイラルの方が観測されにくい、という予言が出てくる。ところが現実世界ではインフレスパイラルはジンバブエを初めとしてあちこちで見られるが、デフレスパイラルは観測されない。

- 水平主義理論は、現在のネオ・ヴィクセルの標準理論も含め、M/Pに役割を与えていない。それらの理論はブラックホールの存在を予言し、Mの増加は流動性の罠に影響ないと予言する。この2つの予言は根は同じである。最初の予言が誤っていることは実証的に示されている。ということで、2番目の予言も無効だろう。

(当然のごとくコメント欄でサムナーがこのエントリを激賞している。)