25日に紹介したマンキューによるクルーグマン批判に、ここで紹介したPGLに続きクルーグマン本人が反応し、それにマンキューがさらに反応した。

- ポール君

- 昨日、経済学で簡単なモデルを使うことを大いに擁護するエントリを書いた。ということで、今日は注意書きを述べておくのが良いだろう。モデルを使うべきだが、それはモデルであるということを常に弁えておくべきで、単純な仮定に依拠し過ぎた結論には常に注意を払うべきだ、というのがその注意書きだ。で、僕の別の大いなる関心事と関係するうってつけの例がある。資本所得への適切な課税の話だ。

グレッグ君は、ブッシュ政権が階級の利益のために資本所得減税と相続税廃止を決定した、という僕の話にお冠だ。彼は、あれはあくまでも経済理論に基づく最適課税の話だったのだ、と皆に伝えたがっている。

まあ、政治的な議論もできるだろう。ジョージ・W・ブッシュが配当課税を削減し相続税を段階的に廃止しようとしたのは、グレッグ君とグレン・ハバードがそれが経済理論の結論だと彼に伝えたためだ、ということを、どれだけの人が心から本当に信じるだろうかね? そう思う人は、手を挙げてくれるかな?

ただ、そういう政治的な話をする代わりに、資本所得課税をゼロもしくは低率にする主張は非常に強力で非現実的な仮定に依拠している、ということを指摘しておこう。基本的には、完全に合理的で異時点間の最適化を行う主体が、恰も無限に生きるかのように行動する王朝を持つ、という仮定だ。その仮定に疑問を抱けば、根拠はすべて崩れてしまう。僕の言葉を信じなくても良い。ピーター・ダイアモンドとエマニュエル・サエズの論文*1を読んでくれたまえ。彼らも異時点間の貯蓄最適化モデルは多くの証拠によって否定されていると指摘している。

それと、遺産の件については、アービング・フィッシャーを読むべし。曰く:

「この世を永久に去ろうとしている典型的な百万長者の資本家は、我々が思っているほど後に残す財産がどうなるかを気にしてはいない。一般的な見方に反し、少なくともある程度を超える財産については、彼は別の人間に譲るためにそれを築き上げたわけではない。彼が富を蓄える動機は、むしろ権力、自己表現、大きなことをやりたい、といったものだ。」

要は、資本に課税しない経済学的理由は、様式化され現実の行動をうまく捉えられないことが分かっているモデルに依拠している、ということだ。資本に課税する理由は、現実世界の観察に深く根差した公平への配慮、富の過剰な集中への懸念に基づいている。後者の理由が前者に勝ると論じるのに不可知論者である必要はない。

あと、以上の話を受け入れる際に、異時点間の最適化が時には単純化ツールとして役に立つことを否定する必要はない。僕の最初の流動性の罠論文はまさに、最小限の金融の枠組みを、完全に合理的で無限に生きる個人のモデルに埋め込むものだったしね。僕がそうしたのは、余計なものを取り除き中心的な問題と思われたことに焦点を合わせるためだった。でも、結果がそれらの仮定の真実性によって決定的に左右されるのだったら、僕はその方向を追究しなかっただろう。

本当の真実を表していないと分かりつつモデルを使うのは難しい。その綱渡りは、ともすると簡単に失敗してしまう。ただ、役に立つ経済学をしたいならば、それをやるしかない。

- グレッグ君

- ポール君が彼の最近の論説についての僕のエントリに反応した。資本課税は低いのが望ましいということにすべての経済学者が賛成しているわけではない、という点で彼は正しい。彼はいみじくもダイアモンド=サエズを引用したが、彼らはこの論争において資本税を高くすべきという側にいる。参考のため、別の最近の論文を紹介しておこう。これはダイアモンド=サエズへの反論という意味も込めて書かれたもので、資本税の最適な税率は、プラスではあるもの、極めて低いことを見出している。

とはいうものの、それが本当の問題ではない。ポール君が「まっとうな経済学者の間で意見が食い違っており、これこれの議論が交わされていて、しかじかの理由によって僕はこちらの見方の方を支持する」と書いたならば、僕は抗議しなかっただろう。しかし彼の最初の論説では、ブッシュ政権が追求した政策には一片の合理性も無いかのような書き方をして、政策の推進者は最も卑しい動機に基づいているのだと決めつけた。

この一件はポール君と僕との根本的な違いを明らかにしている。僕は、他人が僕と意見が違うからといって、最悪の決めつけ方はしないように努めている。

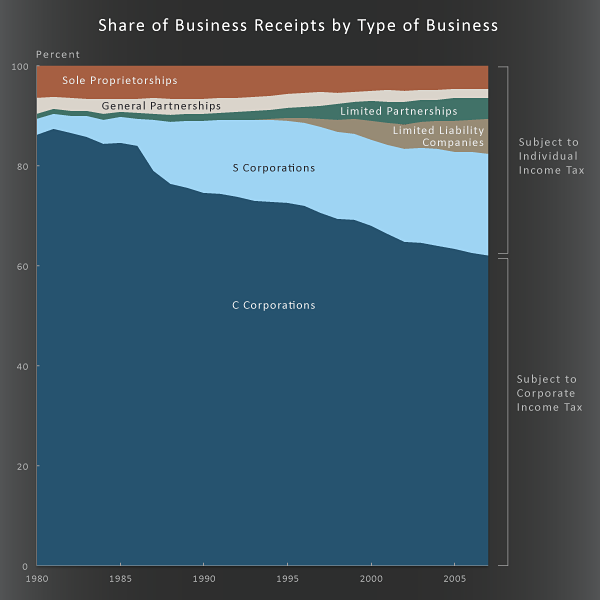

それと*2、過去数十年の間、企業への課税の仕方は驚くほど変わってきた。CBOから取ってきた下図を見てほしい。企業はますますパススルー団体として課税されるようになっており、所得は企業課税ではなく個人課税の対象として現れるようになっている(投信の巨人フィデリティが最近移行した話はこの記事参照)。

こうした現象は課税所得データの解釈をややこしくする。例えば、ピケティ=サエズデータで上位1%ないし0.1%の伸びを見た時、企業の利益から移し替えられただけに過ぎない所得もあるので、伸びが誇張されている可能性が高い。この件について詳しいわけではないので、誰かこの影響について定量化した人が既にいるならば、その答えをメールしてくれると嬉しい。いないならば、誰かが論文を書くべきだ。