というNBER論文が上がっている(ungated版)。原題は「Non-Linear Inflation Dynamics in Menu Cost Economies」で、著者はAndres Blanco(アトランタ連銀)、Corina Boar(NYU)、Callum J. Jones(FRB)、Virgiliu Midrigan(NYU)。

以下はその要旨。

Canonical menu cost models, when parameterized to match the micro-price data, cannot reproduce the extent to which the fraction of price changes increases with inflation. They also predict implausibly large menu costs and misallocation in the presence of strategic complementarities. We resolve these shortcomings by extending the multi-product menu cost model along two dimensions. First, the products sold by a firm are imperfect substitutes. Second, strategic complementarities are at the firm, not product level. In contrast to standard models, the fraction of price changes increases rapidly with the size of monetary shocks, so our model implies a non-linear Phillips curve.

(拙訳)

標準的なメニューコストモデルは、ミクロ価格に合うようにパラメータ化された場合、インフレと共に増加する価格変化の割合を再現できない*1。同モデルはまた、戦略的補完性が存在する場合、信じられないほど大きなメニューコストと誤配分を予測する*2。我々は、複数製品メニューコストモデルを2つの側面で拡張することによってこれらの欠点を解消する。一つは、企業の販売する各製品は不完全な代替物である、ということである*3。二つ目は、戦略的補完性は製品レベルではなく企業レベルである、ということである*4。標準的モデルとは対照的に、価格変化する割合は金融ショックの規模と共に急速に増加するため、我々のモデルは非線形なフィリップス曲線を含意する。

論文では、標準的なモデルによる線形のフィリップス曲線を導出した最近の例として新たな価格モデル、昔ながらのフィリップス曲線? - himaginary’s diaryで紹介した論文を挙げている。

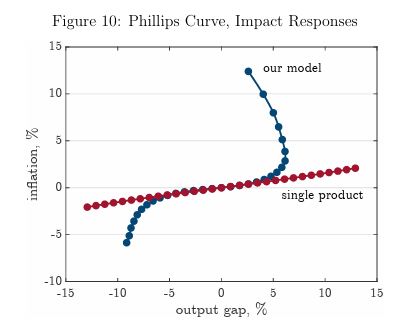

一方、論文の結果では、インフレが5%を超えるとフィリップス曲線が下図のように垂直になったとの由。

*1:英国の部門別CPIについての実証結果では、インフレがゼロ%に近い時には、価格変化する割合は毎月約10%だったが、インフレが5%になるとその割合は14%に増えたとの由(部門別CPIを使ったのは、総合CPIは最近の上昇以前は安定していたため、とのこと)。それに対し、標準的なモデルでは、インフレを0%から10%に上昇させても価格変化する割合は11%から12%にしか増えなかったとの由。

*2:メニューコストは直接的な推計では売り上げの1%とされるが、モデルでは8.3%になったとのこと。また、誤配分による損失は、価格が伸縮的な場合に比べて総生産性が20%低下したとの由。

*3:これにより、製品固有のショックに対して価格を変えられないことの損失が小さくなるとの由(ここでは製品を代替性の高い商品集合と定義付けたとの由。例えば紅茶は種類が違っても代替性が高く、ショックの相関が高いが、同じく喫茶店で販売しているペストリーは、違うペストリー同士の代替性は高くとも、紅茶との代替性は低い)。

*4:戦略的補完性は、規模に関する収穫逓減によって、最適な改定価格が競争相手の価格に依存することを指している。ここでは企業固有の生産要素が企業レベルでは固定されているが、自社製品間では自在に動かせる、と仮定することによって、価格を変えられないことの損失をさらに小さくしたとの由。