というNBER論文が上がっている(ungated(SSRN)版)。原題は「The Reserve Supply Channel of Unconventional Monetary Policy」で、著者はWilliam F. Diamond(ペンシルベニア大)、Zhengyang Jiang(ノースウエスタン大)、Yiming Ma(コロンビア大)。

以下はその要旨。

We find that central bank reserves injected by QE crowd out bank lending. We estimate a structural model with cross-sectional instrumental variables for deposit and loan demand. Our results are determined by the elasticity of loan demand and the impact of reserve holdings on the cost of supplying loans. The reserves injected by QE raise loan rates by 8.2 basis points, and each dollar of reserves reduces bank lending by 8.1 cents. Our results imply that a large injection of central bank reserves has the unintended consequence of crowding out bank loans because of bank balance sheet costs.

(拙訳)

我々は、量的緩和で注入された中銀の準備預金が銀行融資をクラウドアウトすることを見い出した。我々は預金と融資需要についてクロスセクションの操作変数を持つ構造モデルを評価した。我々の結果は、融資需要の弾力性と、準備保有が融資を供給するコストに及ぼす影響によって決定される。量的緩和によって注入された準備は、貸出金利を8.2ベーシスポイント上昇させ、準備1ドルにつき銀行融資を8.1セント減らす。我々の結果は、中銀の準備を大量に注入すると、銀行のバランスシートコストのために銀行融資をクラウドアウトするという意図せざる結果をもたらすことを意味している。

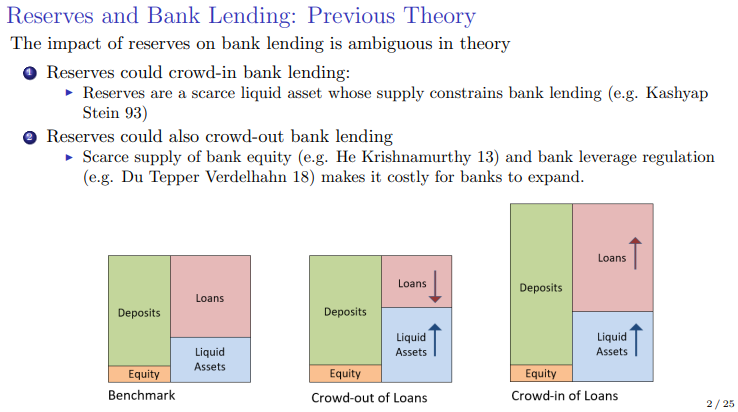

以下は2021年のストックホルム商科大学のコンファレンスでの講演スライドの模式図。

このスライドの第一項にあるように、準備預金の供給は銀行の流動性制約を緩和して融資を促す(クラウドインする)、というのが通常の考え方かと思われる*1。

しかし、第二項にあるように、自己資本とレバレッジの制約が厳しいとバランスシートがおいそれと拡大できず、準備預金の供給がむしろ融資を減らす(クラウドアウトする)こともあり得る*2。

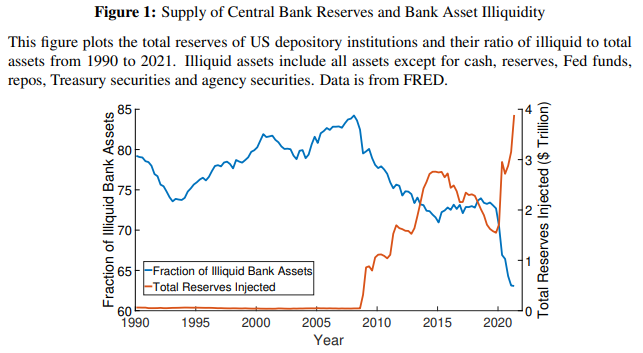

データ上は後者のクラウドアウトが起きたように見える(論文の図1)。

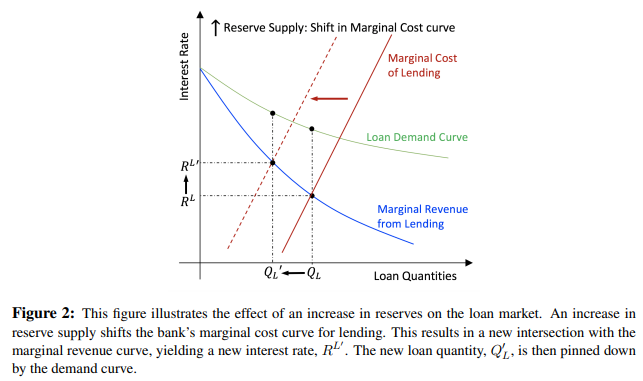

ということで、論文では上の第二項の事象をモデル化しているが、その概要は論文の以下の図2で表現されている。

即ち、準備預金の供給によって、赤の融資の限界費用曲線が左にシフトし、青の限界収入曲線との交点が左上に移行する結果、融資が減少し、貸出金利は上昇する。

*2:参照している論文は多分これ、およびカバー付き金利平価からの乖離 - himaginary’s diaryで紹介した論文。なお、下のバランスシートの模式図が通常と左右が逆なことに注意。