を巡り、経済ブロゴスフィアで「グラフ戦争(graph fight)」が巻き起こっている。

きっかけは、マンキューが3/29エントリでテイラーの1/14エントリの以下の図を取り上げたことにある。

それによってテイラーのそのエントリに注目が集まったが、そこで一つの焦点になったのが、テイラーがこれを投資から失業率という因果関係で捉え、失業率を減らすためには企業のマインドを改善しなくてはならない、その意味では、中小企業への増税を取りやめ、ワシントンの反企業的なセンチメントを弱めるという最近の政治合意は正しい方向に進んでいる、という党派的な主張に結び付けた点である*1。

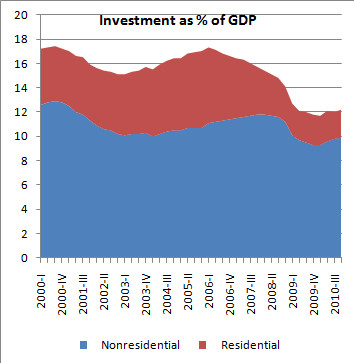

それに噛み付いたのがクルーグマンで、今回崩壊が問題になったのは、投資と言っても企業の設備投資ではなく、住宅投資だろう、と指摘した。そして、テイラーが1/14エントリで示したもう一つの図(下図)

における投資のグラフを、以下のように住宅投資とそれ以外に分解してみせた。

さらにクルーグマンは、フォローアップエントリで、住宅投資を除いた設備投資と失業率の散布図を描き、オバマ時代の設備投資はそれ以前の傾向から予想されるよりもむしろ健闘してる、と指摘した(下図;ただしこれはデロングが加工して傾向線と矢印を加えたバージョン)。

これにテイラーが反論し、住宅投資と失業率、企業の設備投資と失業率をそれぞれ並べた2枚の時系列グラフを示した。

そして、失業率の上下動は、住宅投資よりは企業の設備投資の動きと対応している、と指摘した。実際に相関係数を計算すると、住宅投資と失業率の相関係数は-0.68、企業の設備投資と失業率の相関係数は-0.84になるという。

またテイラーは、クルーグマンのフォローアップエントリの図はこの結果と符合するものだと指摘すると同時に、その結果は、失業率が設備投資から予想されるよりも高止まりしていることを示しているのではないか、それはまさに、その図で省略した住宅投資が失業率を高めていることを示しているので、住宅投資を含めた最初の図の考えは間違っていない、と述べている。

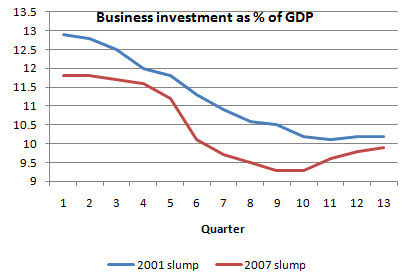

ただ、クルーグマンはその図自体に文句を付けたわけではなく、そこからワシントンの反企業センチメント云々という結論に飛躍したことを批判しているので、このテイラーの反論は些か見当違いにも見える。クルーグマン自身も再反論でその点を指摘し、2001年の景気後退より今回の景気後退の方が深刻であるにも関わらず、企業の設備投資の低下はむしろ前回の方が大きく長かった(下図)、従ってそれを反企業的センチメントの証と考えるならば、ブッシュの方がオバマより反企業的だったことになる、と皮肉っている*2。

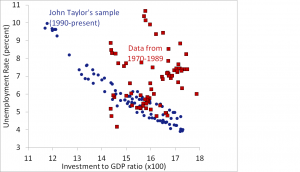

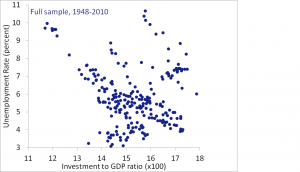

一方、最初の図自体に文句を付けたのがFreakeconomicsのジャスティン・ウルファーズで、テイラーの最初の図に見られる強い相関は、期間を1990年以降に絞った結果に過ぎない、として、1970年以降と1948年以降の期間で描画した以下の2枚の図を示している。

そしてウルファーズは、「There’s no doubt that the strength of the correlation is impressive.」とテイラーの図を評価したマンキューを槍玉に挙げ、対象期間を伸ばすと相関係数は-0.14まで下がるのに、と皮肉っている。

これに対しテイラーは、これは良く知られた自然失業率の変動によるものだ、と反論すると同時に、以下の時系列グラフを示し、長期においても失業率の上下動は投資の動きと対応しており、例外は失業率の長期的なトレンドの変化によるものだ、と主張している*3。

実際、過去50年間について投資のGDP比率の変化に対して失業率の変化で回帰を掛けると、係数は0.7となり、そのt値は10を超える、とテイラーは言う。

それに対し、さらにウルファーズが「Graph Fight! More on Taylor’s Scatterplot」と題したエントリで反論し、以下の3枚のグラフを示している。

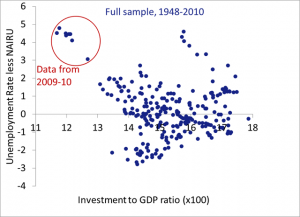

一枚目のグラフは、NAIRUを差し引いた失業率と投資のGDP比率の散布図を1948年以降について描画したもので、自然失業率で調整後も投資と負の相関が高いようには見えない、とウルファーズは指摘する。相関係数は-0.2だが、過去2年間を除くと、相関係数はむしろプラスに転じる、と彼は言う。

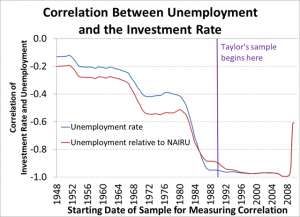

二枚目のグラフは、対象期間の開始期を変えながら相関係数を測定したもので(青線が失業率、赤線がNAIRUを差し引いた失業率)、やはり1990年以降だけで見ると相関を過大評価してしまうことが分かる、とウルファーズは述べている。

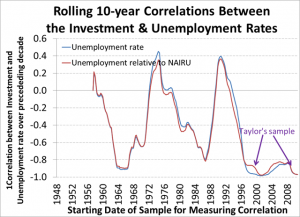

三枚目のグラフは、対象期間の長さを10年に固定して、開始・終了期を変化させながら相関係数を測定したものである。ここでも相関係数が安定しているとは言い難い。

以上の図を元に、ウルファーズは、テイラーの観測結果は一時的な現象を見ているに過ぎない、と改めて指摘している。

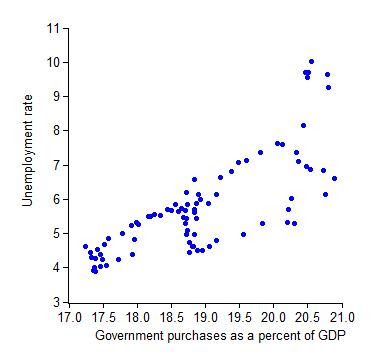

なお、実はテイラーは最初の1/14エントリで、以下のような図も示している。

ここで縦軸は失業率、横軸は政府支出の対GDP比である。テイラーはこの図を元に、政府支出は失業率を減らすのではなくむしろ増やす、と主張している。そして、時系列データの回帰分析からタイミングを計測すると、逆方向の因果関係、即ち、高失業率が政府支出をもたらすという因果関係は見出されなかった、とも主張している。

民間の設備投資と失業率の関係に議論が集中したためか、この論点については誰も反論していないが、失業率は景気の遅行指標であること、および、政府は景気悪化を早期に食い止めようとして対策を実施するのが通常、という点を考えれば、このテイラーの主張にも疑問符が付くのは免れないように思われる。

*1:ちなみにマンキューは、このテイラーの図の紹介の際に「Of course, causality goes in both directions...the interpretation of this scatterplot can be debated.」と用心深く断っている。

*2:クルーグマンはさらにこちらのエントリで投資の加速度原理を持ち出し、リアルビジネスサイクル理論の興隆で1990年代半ば以降忘れられてしまったようだが、この原理はまさに現在の状況に当てはまるのだ、と主張している(ただしそのエントリでテイラーの名前には直接言及していない)。

*3:いみじくも(以前本ブログにコメントを頂いたこともある)ノアピニオン氏は、そのテイラーのブログエントリと同じ3/31に、テイラーはフィリップス曲線を再現しているに過ぎない、と指摘している。