ティム・ハーフォードが3/1にそう書いている(Economist's View経由。原題は「Maybe debt doesn’t matter after all」)。以下はその拙訳。

土曜日に私は、高水準の政府債務が経済成長に与える恐るべき効果に関するカーメン・ラインハートとケン・ロゴフの論文を取り上げた。しかし、それについて今はもうそれほど確信が持てない。オックスフォードの計量経済学者デビッド・ヘンドリーは、罪深くも私に計量経済学を教えた先生だったのだが(実際には、悪い計量経済学を見抜く方法を主に伝授してくれた)、以下の指摘を書いて寄こしてくれた:

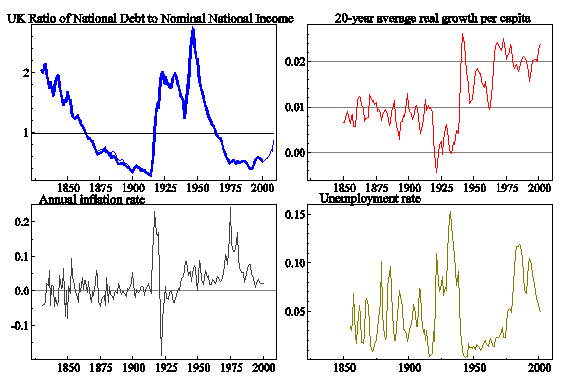

英国は、対GNP債務比率が1と2の間という状態で世界の列強になった。そして対GNP債務比率が最高水準にあった時に最も速く成長した――ただし、そこに因果関係があるとは言わないが。要するに、私は何年も試行錯誤してみたが、1860-2000という期間において対GNP債務比率(もしくはその変化率等)と成長、失業、インフレ率の間にはほとんど何の関係も見い出せなかったのだ(Hendry, DF (2009) `Modelling UK Inflation, 1875-1991′, Journal of Applied Econometrics, 16, 255-275; and Castle, JL and Hendry, DF (2009)`The Long-Run Determinants of UK Wages, 1860–2004′, Journal of Macroeconomics, 31, 5-28を参照されたし)。

まあ、この話は私の能力を超えている。これがチェスの試合の話ならば、私は何時如何なる時でもヘンドリーではなくロゴフの肩を持つが、計量経済学については確信が持てない。一つ言えるとすれば、ラインハートとロゴフの「高水準の債務」の定義(GDPの90%)は少し恣意的に見える、ということだ。ヘンドリーにはもっと技術的な異議がたくさんあるようだ。

以下はヘンドリーが私に送ってくれた英国の債務比率と経済状況に関する図。

ラインハートとロゴフ自身が書いた記事はこちら。デビッド・ヘンドリーの研究について私が以前書いたコラムはこちら。願わくばラインハートとロゴフが反応してくれると嬉しいのだが。近々に開かれる王立経済学会の年次大会で私はカーメン・ラインハートと顔を合わせるはずで、デビッド・ヘンドリーもそれに出席するはずだ。