というNBER論文が上がっている(ungated版)。原題は「Pareto Improving Fiscal and Monetary Policies: Samuelson in the New Keynesian Model」で、著者はMark A. Aguiar(プリンストン大)、Manuel Amador(ミネソタ大)、Cristina Arellano(ミネアポリス連銀)。

以下はその要旨。

This paper explores the positive and normative consequences of government bond issuances in a New Keynesian model with heterogeneous agents, focusing on how the stock of government bonds affects the cross-sectional allocation of resources in the spirit of Samuelson (1958). We characterize the Pareto optimal levels of government bonds and the associated monetary policy adjustments that should accompany Pareto-improving bond issuances. The paper introduces a simple phase diagram to analyze the global equilibrium dynamics of inflation, interest rates, and labor earnings in response to changes in the stock of government debt. The framework also provides a tractable tool to explore the use of fiscal policy to escape the Effective Lower Bound (ELB) on nominal interest rates and the resolution of the “forward guidance puzzle.” A common theme throughout is that following the monetary policy guidance from the standard Ricardian framework leads to excess fluctuations in income and inflation.

(拙訳)

本稿は、不均一な主体を持つニューケインジアンモデルにおける国債発行の実証的および規範的な帰結を追究する。その際、サミュエルソン(1958*1)の考えに沿って、国債のストックがどのように資源の横断的な配分に影響するかに焦点を当てる。我々は、国債のパレート最適な水準と、それに関連するパレート改善的な国債発行に伴うべき金融政策調整の特性を求める。本稿は、政府債務ストックの変化に反応するインフレ、金利、および労働所得の全域的な均衡動学を分析するため、簡単な相図を導入する。この枠組みは、名目金利の実効下限からの脱出に財政政策を使うことや、「フォワードガイダンスパズル*2」の解決を追究する解析可能なツールも提供する。分析に共通するテーマは、標準的なリカーディアンの枠組みに基づく金融政策指針に従うことは、所得とインフレの過度な変動につながる、ということである。

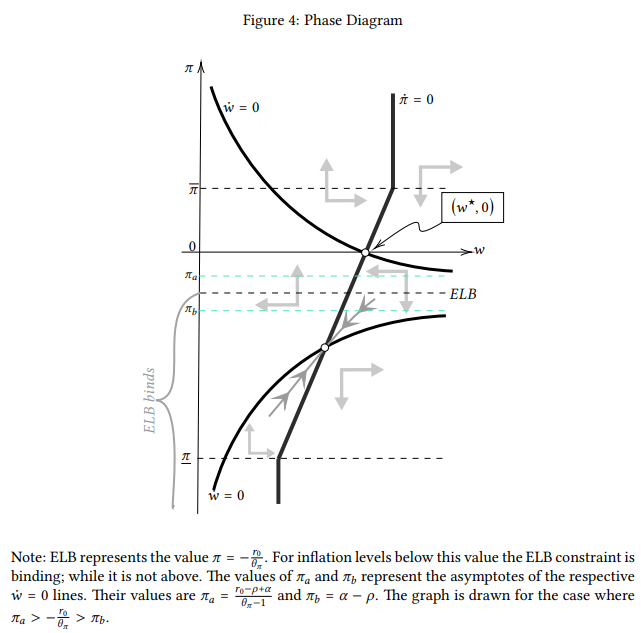

以下は、論文の相図の一つで、実効金利下限が束縛しない点と、BSU流*3の束縛する点の2つの定常点があることを示した図*4。

以下の図が示すところでは、国債をt'時点で発行しその収益を労働者に還元するとアナウンスした場合、t=0で所得が低下しインフレが高い点にジャンプしてしまう。しかし、リカーディアンな枠組みに捉われない金融政策を行なえば、当初の均衡点に経済を維持した上で(=余計な高インフレと所得の変動を避けた上で)パレート改善的な状況が得られるとの由。

また、以下の図では、実効金利下限により金融政策だけではゼロインフレ均衡に戻れない場合でも、国債発行によって戻れることを示している。

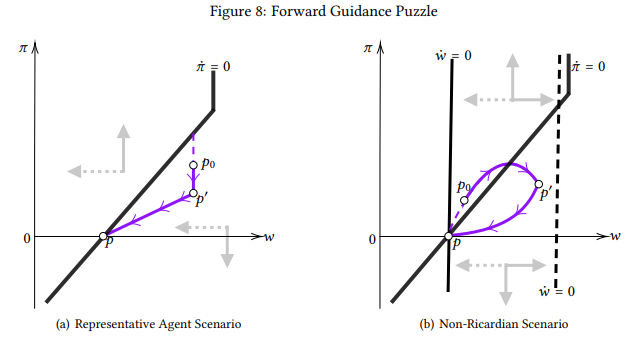

以下はフォワードガイダンスパズルに取り組んだ図。[t0, t1)の期間において実質金利を下げるとアナウンスした場合、左のリカーディアンな枠組みを前提にした図では、t=0でp0にジャンプし、t=t0でp'に移行し、t=t1でpに戻る。この時、t=t0が将来であればあるほどp0はπドット=0の線に近付く。即ち、フォワードガイダンスが先であればあるほど、高インフレと高賃金の状態に留まる期間が長くなるというパズルが生じてしまう。一方、リカーディアンな枠組みを崩した右図では、t=t0が将来であればあるほどp0はpに近くなり、フォワードガイダンスパズルは生じない。

ニューケインジアンモデルに資産を取り入れ、フェーズダイアグラム(相図)で分析し、フォワードガイダンスパズルなどの解決も試みる、という点でこの研究は「効用関数に資産を入れたニューケインジアンモデル - himaginary’s diary」で紹介したサエズらの研究に似ているが、サエズらがリカードの等価性を前提にして政府債務水準の変化の影響を見なかったのに対し、この論文ではそこに焦点を当てたとの由。

*2:cf. 時間軸政策パズル - himaginary’s diary。

*3:cf. 本ブログで紹介したBSUに対する批判的論考の一つ。

*4:定式化は異なるが、相図で2つの定常点があることを示した点では、岩田一政氏が「金融政策論議の争点: 日銀批判とその反論」で示した相図分析に似ている(同書では小宮隆太郎氏がその分析について、「二本の方程式だけで示せるようなモデルでシステム全体を表そうとする。しかし、もはや、そういうものは経済学から追放すべきと思う」と一蹴していたが)。