クルーグマンが、欧州危機の原因を銀行に求める見方を取り上げ、既視感を訴えている。

For those of us who worried a lot about Japan in the late 1990s and now find the whole advanced world facing similar problems, deja vu comes so often that we get deja vu about getting deja vu. A case in point is the rise and fall of European bank-blaming — that is, the argument that the weakness of banks is what’s holding European recovery back.

(拙訳)

1990年代後半に日本について大いに心配し、今や先進国全体が同様の問題に直面していることを目にしている者は、あまりにも頻繁に既視感を覚えるため、既視感を覚えることに既視感を覚えている。現在の問題は欧州の銀行叩きの盛衰だ。それは即ち、欧州の回復を妨げているのは銀行の弱さだ、という議論である。

その上で、以下のように述べている。

At FtAlphaville, Matthew Klein looks at the evidence, and is surprised to find that there’s little support for the bad-banks-did-it story, even though everyone repeats it. But look back at my 1998 BPEA on Japan, which is more or less where I came in. Back then it was almost universally insisted that the failure of monetary base expansion to filter through into bank lending showed that a dysfunctional banking system was the core of Japan’s problem. But I argued (154-158) that the nonresponse of monetary aggregates was exactly what you should expect in a liquidity trap, and that there was little evidence (174-177) that banking problems were actually central to the economy’s weakness.

(拙訳)

FTAlphavilleでマシュー・クラインが証拠を調べて、悪い銀行がやらかしたのだ、という話を支持するものがほとんど無いことに驚いている。そうした話を皆が繰り返しているにも関わらず、である。ここで私の1998年のBPEA論文を読み返してみよう。それは私がこの問題に取り組み始めた頃のものだ。当時は、マネタリーベースの拡大が銀行貸し出しに浸透していかないことは、機能不全に陥っている銀行システムが日本の問題の核心にあることを示している、とほぼあらゆるところで強く主張されていた。しかし私は、通貨供給量が反応しないことは流動性の罠でまさに予想されることであり(154-158*1)、銀行問題が実際に経済の弱さの中心にあるという証拠は殆ど存在しない(174-177*2)、と論じた。

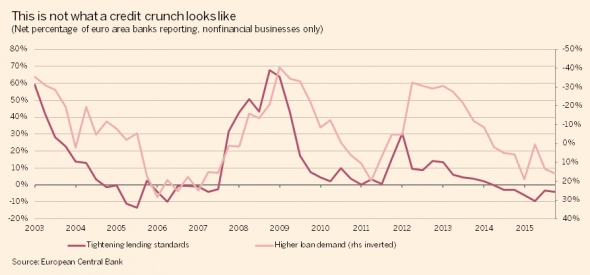

文中で言及されているクラインは幾つかの図を示しているが、その一つが下図である。

ここで濃い線が銀行の貸し出し態度であり、薄い線が資金需要である(後者の軸が上下逆さになっていることに注意)。2012年以降に銀行の貸出基準が厳格化したわけではないにも関わらず、資金需要は大きく落ち込んでいる。グラフは「This is not what a credit crunch looks like(クレジットクランチ[貸し渋り]ではこうならない)」と題されている。

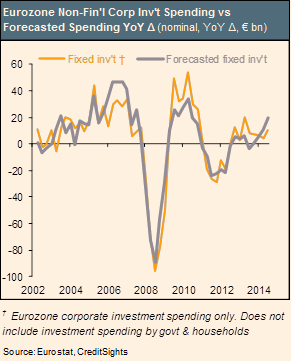

クラインはまた、欧州企業の設備投資の変化が、売上高の変化と稼働率の相対的水準に基づく単純なモデルで良く説明できることを示した以下の図も提示している(ソース)。

ちなみに日銀短観から企業の資金繰り判断と金融機関の貸出態度判断の時系列グラフを引用すると、以下の通り。

93年から97年までは金融機関の貸出態度判断は比較的落ち着いていたが、98年に一気に悪化している。これはクルーグマンが論文で描写した、不良債権処理が本格化するまでは銀行は追い貸しなどで小康状態を維持していたが、処理が本格化すると一気に貸し出しを絞った、という話と整合的である*3。資金繰り判断も、少なくとも大企業は93年から97年までは比較的楽だったようである。

一方、日銀短観の設備判断と雇用判断の図は以下のようになっている。

90年代には雇用・設備・債務の3つの過剰が叫ばれたが、上図からも、93年から97年までの間においては、新たな設備投資に打って出るという資金需要が生じる状況ではなかったことが伺える。