6/2エントリの最後で紹介したRoweの議論――金融政策が成功すれば政策目標は他の変数と相関を持たなくなる――を受けて、デビッド・ベックワースがそれに符合する2つの実証結果を紹介している。

一つは、ベクトル自己回帰によって求めた0.25%のFFレート引き上げが実質GDPに与える効果。

1980年代以降にFFレート変更の効果が弱まっており、一見すると金融政策の効きが悪くなっているように見える。しかしRoweの議論を援用するならば、これは大平穏期にFRBが経済活動を安定させた証拠と考えるべき、ということになる。

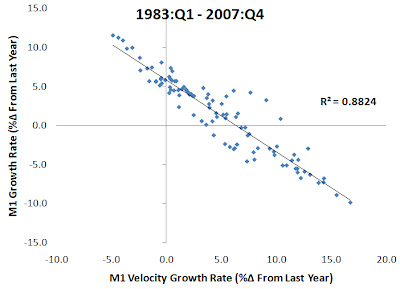

もう一つは、マネーサプライの伸び率と流通速度、および名目GDP成長率との関係。

1980年代以降は、以下の通り、マネーサプライの伸び率はその流通速度と反相関関係にあるのに対し、名目GDPとはあまり相関関係が見られない。

一方、それ以前はその逆である。

これは、1980年代以降FRBが名目GDPを安定させるために貨幣の流通速度の変動を抑えようとした、というように解釈できる。これはRoweのサーモスタットの議論に基づく解釈であり、実際、Josh HendricksonはFRBが大平穏期には名目GDPを政策目標にしていた、と主張している。ただ問題なのは、FRBが現実にはその政策目標を明らかにしていないことであり、そうした目標――願わくば名目GDP目標が良いが、それ以外であっても――を明らかにすることは、不確実性を減少させることにより現状の改善につながる、とベックワースは結んでいる。