ポール・ライアン下院予算委員長がまとめた予算削減案が15日に下院で可決された。今月5日には、同案に基づく今後10年間の財政再建見通しが公表されたが、ヘリテージ財団が実施したそのシミュレーションの非現実性について、クルーグマンやEconbrowserのメンジー・チンらがこれまで厳しく指弾してきている。

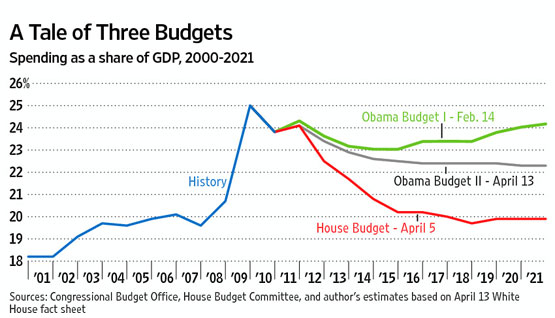

一方、ジョン・テイラーはライアン案による財政支出削減を支持する論陣をWSJで張り、マンキューもテイラーが同記事で掲げた図にリンクしている(下図)。

問題のシミュレーションはここに掲載されているが(ヘリテージのサイトはこちら)、その付表からテイラーの図を概ね(傾向的には)再現することができる(下図の青線;桃色線はヘリテージのシミュレーションでベースラインとされた数値の推移)*1。

なお、このヘリテージのレポートには、当初掲載された別バージョンが存在し、それはクルーグマンがプリンストンの自サイトに保存している。そこに掲載された失業率の数字があまりに非現実的だと非難轟々となり、現在ではその数字は引っ込められてしまっている。ちなみにその失業率をベースラインと併せて描画してみたのが下図である(黄線は後述の訂正後の数字)。

今回のヘリテージのシミュレーションは、IHSグローバルインサイト社の計量経済モデルを使用したとのことだが、同じく計量経済モデルを生業とするMacroadviser社が、かなり突っ込んだ批判を展開している(その批判的分析については、クルーグマンもチンも称賛している*2)。その批判から上記の失業率に関わる部分を要約すると、以下のようになる。

- 2012年の実質GDPのベースラインからの上昇幅は337億ドル(0.2%)に過ぎないのに対し、雇用は83.1万人(0.6%)上昇し、(差し替え版では引っ込められた)失業率は2ポイントも改善していて、その失業率の差はその後10年間継続することになっている。

- 通常のオークン則ではGDPギャップの1%の縮小が失業率を0.5ポイント低下させる。これを当てはめると、0.2%のGDPの改善がもたらすのは0.1%の失業率の低下であり、改善幅がその20倍に達することは無い(しかも、その失業率の改善が循環的なものならば、FRBは金融引き締め策[=5%程度の利上げ]を実施するはずであるが、シミュレーションの長期金利はむしろやや低下している)。

- 別の解釈をするならば、NAIRUが突然2ポイント低下したとも考えられる。そうすれば、失業率が下がったにも関わらずインフレ率の推移がベースラインとそれほど変わらないことの説明もつく。確かに、仕事の相対的報酬を増やしたり、所得移転や限界税率を下げることは、労働市場のサーチ時間を減らし、NAIRUを下げる、という議論もある。とは言え、今回のライアン案がそれだけのNAIRUの低下を直ちにもたらすとは考えにくい。

- 雇用が83.1万人増加すると同時に失業率が2%下がるためには、労働力人口が大きく減少する必要がある。Macroeconomic Advisersの予測では、2012年の労働力人口は1.56億人であり、その2%は310万人である。従って、310-83.1≒230万人の労働力人口の低下(ないし、労働力参加率の0.9%の低下)が必要となる。それは、減税が労働参加率を高めるとしたレポートの議論と整合的でない。だが、参加率が低下せずにむしろ上昇したとすると、非農業の雇用調査に現われないが家計調査に現われる雇用がいきなり230万人以上増加したことになる*3。

- ヘリテージは差し替え版で失業率の数字を引っ込めたが、それ以外の数字はまったく変わっていない。その一方で、平均して1.5ポイント失業率を高めた別表を補足的に提供している。そこに添えられた説明によると、やはり当初は(グローバルインサイトのモデルでは外生変数である)NAIRUを大幅に下げたようである(そして、グローバルインサイトに取材したところによると、NAIRUを下げるとモデル上は雇用調査と家計調査の乖離が生じるとのこと)。ヘリテージはまた、NAIRUをこのように変更しても他の変数には大きな変化は生じなかったと説明しているが、それは信じ難い。こうした経緯は、彼らのシミュレーションに重大な疑問を投げ掛けるものである。

Macroadviser社はまた、失業率以外にもヘリテージのシミュレーションに関して疑問を投げ掛けている。それらを簡単にまとめると以下の通り。

- ベースラインでは2016年に完全雇用を達成し、それ以降は経済成長率は2.4%、インフレ率は2.5%強で安定する。しかし、政府債務は2016年の16.6兆ドルから2021年の25.8兆ドルと9.2兆ドル(55%)も増加する。だが、その間の長期金利(10年国債金利)は5.4%で一定とされている。一方、シミュレーションでは2021年時点でベースラインより10兆ドル債務を減らした結果、長期金利が0.84%下がることになっている。これは矛盾ではないか? (ただし、これはベースラインの下敷きとなったCBO予測にそもそも内包されていた矛盾と言えるかもしれない)

- シミュレーションでは2012年の非国防購入支出が374億ドル減る半面、実質GDPが337億ドル増加することになっている。この種の計量モデルでは、短期の乗数がマイナスになるとは考えにくい。

- 政府支出の削減にも関わらず、シミュレーションのGDPがベースラインより高いのは、民間投資に支えられている。しかし、長期金利は2012年に0.01%、2014年でも0.09%下がるに過ぎない。従って金利要因が民間投資をもたらしているとは考えられない。レポートでは法人税率を35%から25%に下げたことにより資本コストが下がるとしているが、法人税と他の税条項との関係や、各種控除の廃止を考えると、一概に資本コストが下がるとは言えない。Macroadviserのシミュレーションでは、法人税率の35%から25%への引き下げが資本コストを押し下げる効果は僅か(0.5%程度)だった半面、利払い控除の撤廃が組み合わさると資本コストの大幅な上昇(18%程度)を招く、という結果が得られた。

- レポートを読むと、政府債務減少が民間投資をクラウドインする効果を導入するため、民間投資のアドファクターを直接調整した、と書かれてる。しかし、通常のモデルではそうしたクラウドイン・クラウドアウトの効果は金利を通じて行われることになっている。それに鑑みると、ヘリテージのやり方はアドホックに過ぎる。

- シミュレーションで絶対額ベースでも比率ベースでも最初に最も増加した需要項目は、住宅投資である。しかし、それは説明が付く内容では無い:

- 税調整前の金利に特段の変化は無いので、税調整後の住宅ローン金利は、限界税率引き下げにより(仮に税控除が縮小ないし削減されても)少なくとも当初は上昇するはずである。

- 確かにシミュレーションでは家計が最初の年に7.5万増加するとしているが、住宅投資の増加は890億ドル、率にして21%に上る。この増加額を見ると、やはりここでもヘリテージが直接操作をしたのではないかと疑われる。

- 新規住宅の一戸当たりの実質額が現在21万ドルであることを考えると、2012年の増加分890億ドルで42.5万戸建設できることになる。家計の7.5万戸の増加を差し引いても、そのうちの35万戸が空き家となる。しかもこれは、余剰住宅が既に100万戸以上あると推定されている中での追加分である。

- この不均衡は年を追って悪化する。住宅投資の累積を償却率を年1.5%として計算すると、2021年の住宅ストックの増分は1.023兆ドルに達する*4。10年間の平均一戸当たり建築費用を23.4万ドルとすると、これは440万戸に相当する。一方、その間の家計の増分は37.9万戸に過ぎないので、うち400万戸が空き家となる。この数字は、直近の住宅バブルのピーク時の値に匹敵する。

- 通常は、財政赤字削減を実施すると、金利が低下してドルに下落圧力が加わり、輸出が促進される。然るにこのシミュレーションでは、実質純輸出はベースラインに比べ直ちに820億ドル低下し、最終的にその差は1830億ドルまで広がる。2021年までのその差の累積額は1.090兆ドルであり、名目ベースではおそらく1.2兆ドル程度になる。海外への純要素所得支払いの累積を加味すれば、経常収支はもっと悪化し、1.3兆ドルに達することになろう。詳細は不明だが、これは人為的に国内需要を増やす操作を行った結果と思われる。金利があまり低下していないので、ドルもあまり下落しておらず、純輸出が伸びていないものと考えられる。その一方で、国内需要を上方にシフトさせたことにより、輸入が直ちに増加し、海外資本が流入したものと考えられる。もしそうした操作を行っていなければ、GDPは当初低下し、金利はもっと早くに大きく低下したであろう。また、国内需要がもっと弱まり、ドルの弱含みと相俟って、純輸出が増加したであろう。

- このシミュレーションでは、海外資本の流入の結果、民間投資がファイナンスされる、という見方もできるかもしれない。しかし、債務の海外依存度を下げることが、そもそも財政赤字削減を実施するメリットであり、動機ではなかったのか?

- 他のこのシミュレーションの奇妙な点は:

- 資本蓄積が今後10年間でベースラインよりも進むにも関わらず、家計の実質純資産はほとんど変化していない。そのため、一戸当たりの実質純資産はむしろ減少する。

- 資本蓄積にも関わらず、雇用者当たりのGDP(=平均生産性)は2016年時点でベースラインより0.4%低い。

- 等々。

*1:概ね、と書いたのは、表には名目GDPが掲載されていないからである。そのため、ここでは、掲載されていた唯一の包括的物価指標である都市部CPIをGDPデフレータとして代用し、実質GDPにそれを乗じて名目GDPとした。その際、ヘリテージがベースラインとしたというCBO(議会予算局)長期予測の2012年の名目GDPの値(=15兆8580億ドル)が一致するように調整した。

*2:クルーグマン=“必読(Macroeconomic Advisers has a takedown of the Heritage Foundation analysis of the Ryan plan that you really have to read)”、チン=“おそらく最も総括的な分析(Commentary has been provided ... perhaps most comprehensively by Macroeconomic Advisers)”。

*3:household surveyとestablishment surveyの差については例えばここ参照。

*4:88.9*0.985^9.5 + 98.7*0.985^8.5 +…+ 119*0.985^1.5 + 123*0.985^0.5 =1023。