前回エントリではサマーズのツイートならびにそれをきっかけにしたジェイソン・ファーマンとオースタン・グールズビーのやり取りを紹介したが、その中でグールズビーが「ではなぜ実質生産性を名目報酬の伸びと比べるのか?」と問い掛けた。これにサマーズが「私の知る限りそんなことをしている人はいない」と横レスしたが、これはその前にファーマンが提示したグラフ(出所はファーマンのPIIEブログエントリの図3)で実質生産性と名目報酬の伸びを並べているので、やや失当なレスだったように思われる。これに対しグールズビーは、「しかし時間当たり実質生産は上がっているのに時間当たり実質賃金は下がっているよね?(But real output per hour is up while the real wage per hour is down?)」と彼のそもそもの疑問を改めて投げ掛けた。

これについてファーマンが、それは技術的な問題だ、として連ツイで以下のように説明した。

Several technical issues (will take two or three tweets):

1. The GDP price deflator and price deflator for confirm business used in the productivity data up less than the CPI. We do real output with former and real wages with later.

2. The latest productivity data is Q4 which is the average of Oct, Nov and Dec. We've had something like 3% price growth and 1.5% nominal wage growth from then to March (if memory serves). So story different in March than in the most recent productivity.

3. There are composition issues in the productivity data. Lower wage workers dropped out (which was a bigger deal in Q4 than in March). That artificially boosts both productivity and wages.

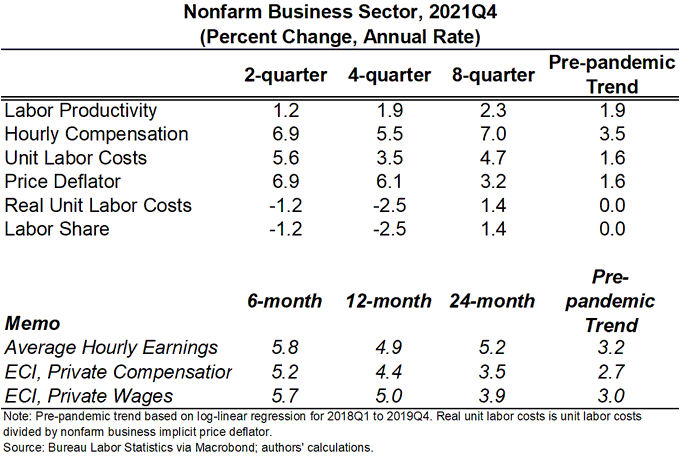

For all of these reasons real compensation deflated by the implicit price deflator for 2019-Q4 to 2021-Q4 is up quite a lot--and, in fact, is up a bit more than productivity. See this thread including the table later on in it.Some numbers on wage-price passthrough and what it might mean for inflation going forward coming out of today's revised productivity & costs data.

TL;DR: the pace of wage growth makes it reasonable to expect 4 percent or higher inflation this coming year.

A 🧵.Sorry, one more technical issue:

4. Nominal comp up more in the productivity data than the average hourly earnings data even for the same time periods. I'm not sure why--both have similar composition issues.

(拙訳)

幾つかの技術的な問題が絡んでいる(2つか3つのツイートになる)。

- GDP価格デフレーターと生産性データで使われる非農業部門*1の価格デフレーターは、CPIほど上昇していない。我々は実質生産には前者を用い、実質賃金には後者を用いる。

- 直近の生産性データはQ4で、10,11,12月の平均だ。(私の記憶が正しければ)その時から3月までに物価は3%くらい上昇し、名目賃金は1.5%上昇した。従って、直近の生産性の時と3月では話が変わっている。

- 生産性データには構成の問題がある。低賃金労働者がドロップアウトしたのだ(それは3月よりQ4で大きな問題だった)。それは生産性と賃金の両方を人為的に押し上げる。

以上の理由により、インプリシットな価格デフレーターでデフレートした実質報酬は、2019Q4から2021Q4に掛けてかなり上昇した。実際のところ、生産性よりも少し上昇した。後ろの方に表がある以下のスレッドを参照のこと。

Some numbers on wage-price passthrough and what it might mean for inflation going forward coming out of today's revised productivity & costs data.

— Jason Furman (@jasonfurman) 2022年3月3日

TL;DR: the pace of wage growth makes it reasonable to expect 4 percent or higher inflation this coming year.

A 🧵.

すまない、技術的問題をもう一つ。

4. 同じ期間でも、平均時間当たり賃金よりも生産性データの中の名目報酬の方が上昇率が高い。理由は私もよく分からない。両者とも同じような構成問題を抱えているのだが。

途中でリンクしている以前(3/4)のスレッドから最後の表が含意する関係式をまとめると、

名目報酬の変化 = 労働生産性の変化 + 単位労働コストの変化

単位労働コストの変化 = 実質単位労働コストの変化 + 価格デフレーターの変化

実質単位労働コストの変化 = 労働分配率の変化

ということのようである。即ち、グールズビーが疑問を呈した実質ベースの労働生産性と名目報酬を並べることの意味は、後者から前者を差し引いたものが単位労働コストになるから、ということになる。そして、通常は単位労働コストと価格デフレーターは同じような動きをして労働分配率は一定に保たれるが、2000-2015年のように後者の伸びが前者を上回ると労働分配率は低下する。一方、前者の伸びが後者を上回ると労働分配率は上昇するが、それは発生頻度がより少ない。ただ、2019-2021年にはそれが発生した、とファーマンは3/4スレッドで説明している。そのため実質報酬の伸びは7.0-3.2=3.8%と同じ期間の労働生産性の伸び2.3%を上回った、というのが上記のツイートでのファーマンの指摘のようである。

グールズビーの言うように実質賃金がそこまで伸びているように思われないのは、実質賃金はCPIでデフレートしているという定義の違いや、2022年に入ると物価が一層上昇したこと、およびその他良く分からない理由のためではないか、というのが上記ツイートでのファーマンのもう一つの指摘かと思われる。

ちなみに、先行きの伸びについてファーマンは、3/4スレッドで、名目報酬=6.0%、労働生産性=1.5%、価格デフレーター=単位労働コスト=4.5%(即ち労働分配率は保ち合い)を予想している。