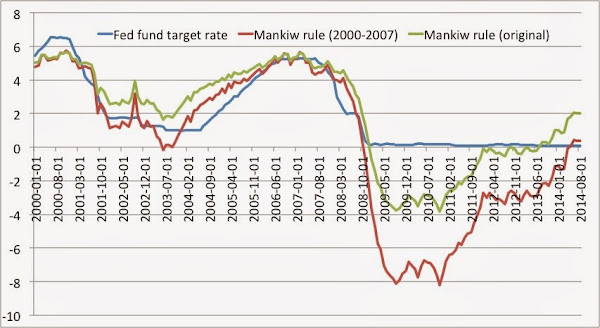

2年半ほど前、マンキュールール(=マンキュー版テイラールール)を巡るマンキューとクルーグマンの軽いskirmishを紹介したことがあった。その時マンキューは、ゼロ金利からもうすぐ抜け出せそうだと言わんばかりのエントリを書いてクルーグマンから文句を付けられたのだが、今回、マンキューは、ラルス・クリステンセンが描画した以下の図を見て、むしろ金利引き上げに慎重な見方を示した。

Taken at face value, the rule suggests that it is time for the Fed to start raising the federal funds rate. If you believe this rule was reasonably good during the period of the Great Moderation, does this mean the Fed should start tightening now, as the economy gets back to normal?

Maybe, but not necessarily. There are two problems with interpreting such rules today.

The first and most obvious problem is that odd things have been happening in the labor market for the past several years. The unemployment rate (one of the right hand side variables in this rule) may not be a reliable indicator of slack.

The second and more subtle problem is the nagging issue of the zero lower bound. For several years, the rule suggested a target federal funds rate deeply in the negative territory. We are out of that range now, but should the past "errors" influence our target today? An argument can be made that because the Fed kept the target rate "too high" for so long (that is, at zero rather than negative), it should commit itself now to keeping the target "too low" as compensation (that is, at zero for longer than the rule recommends). By systematically doing so, the Fed encourages long rates to fall by more whenever the economy hits the zero lower bound. Such a policy might lead to greater stability than strict adherence to the rule as soon as we leave negative territory.

The time for the Fed to raise the target rate may be soon, but I don't think we are quite there.

(拙訳)

額面通りに受け取ると、ルールはFRBがFF金利を引き上げ始めるべき時が来たということを示している。ルールが大平穏期間中そこそこ上手く働いたと考えるならば、経済が通常に戻りつつある現在、これはFRBが引き締めを開始すべきことを意味しているのだろうか?

あるいはそうかもしれないが、必ずそうだというわけではない。今日においてこうしたルールを解釈するに当たっては、2つの問題がある。

第一の最も明白な問題として、過去数年間に労働市場で奇妙なことが起きていた、ということがある。失業率(このルールの右辺の変数の一つ)は、経済の遊びに関して頼れる指標ではないかもしれない。

第二のもっと微妙な問題は、ゼロ金利下限という悩ましい問題である。過去数年間のルールは、負の領域深くの目標FF金利を示してきた。今やその領域からは抜け出したが、過去の「誤り」を今日の目標に影響させるべきなのだろうか? FRBが目標金利をかなりの長期間「高過ぎる」水準(即ち、マイナスではなくゼロ)に維持したことから、その埋め合わせとして目標を「低過ぎる」水準(即ち、ルールが推奨するよりも長くゼロ)に維持すると約束すべき、という議論も成立し得る。一貫してそうすれば、経済がゼロ金利下限に達した時の長期金利の低下幅がもっと拡大するようにFRBが促していることになる。そうした政策は、負の領域を離れるや否やルールに厳密に従う場合よりも、大いなる安定をもたらすだろう。

FRBが目標金利を引き上げる時が近付いているのかもしれないが、機が完全に熟したとは私は思わない。