少し前にアトランタ連銀のDavid Altigとジョン・テイラーが金融政策を巡ってやり合っていた。

きっかけは、FRBの2つの任務を1つに絞るべきというテイラーの持説を述べたWSJ論説にMacroblogでAltigが噛み付いたことにある。そこで彼が論争の対象として取り上げた中には、QE2や今後の出口戦略といった現在の政策に関するテーマのほかに、2000年代前半の低金利が住宅バブルをもたらしたのか、というお馴染みのテーマも含まれていた。

その点についてAltigが示したのが以下の図である。

ここで青線が通常のテイラールールの示す金利水準、黒点線が実際の政策金利の推移である。これを見ると、確かに2000年代前半には政策金利はテイラールールが示すよりも低い水準にあったことが分かる。

一方、緑色の線は、テイラールールにおけるインフレ率をその時点の予測値で置き換えたものである。こちらは実際の水準にかなり近くなっている。

Altigは、金利政策はラグを持って効果を発揮するので、目標変数の現在の水準よりは将来の水準に焦点を当てるべきである、というバーナンキの言葉を引いて、当時の政策金利の水準を擁護している。

またAltigは追記で、以前本ブログでも紹介したニュージーランド準備銀行のNicolas Groshennyの主張――当時のテイラールールからの逸脱は、デフレと高失業率の恐れを大きく減らした――にも言及している。

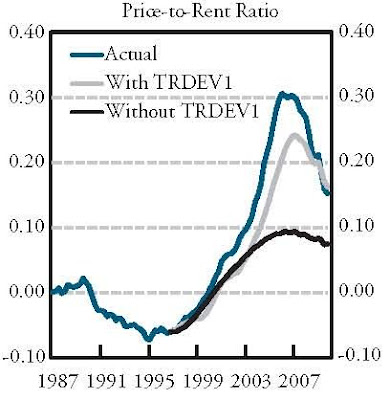

それに対しテイラーは、Altigに反論するために立てた自ブログエントリの中で、そもそもGroshennyが依拠しているテイラールールは自分の提唱したものと似ても似つかない、と斬って捨てている。その上で、カンザス連銀のGeorge Kahnの論文から以下の図を引用し、テイラールールからの逸脱が無ければ住宅バブルとその破裂は無かったのだ、と改めて主張している。

なお、テイラーはこのKahn論文へのリンクを示していないが、ぐぐってみるとこちらであった。その中の該当の図に関する文章を読んでみると、Kahnの自分の分析結果に対する評価はやや慎重で、

- 住宅バブル以外のバブルではテイラールールからの逸脱はそれほど有意では無かった(1998-2000年のITバブルについてはあまり説明力は持たず、2004-06年の商品価格高騰を部分的にしか説明できなかった*1)。

- 住宅バブルに関しては、当時グリーンスパンがコナンドラムと呼んだ長期金利の低位安定――FF金利を1%から5.25%まで上げたにも関わらず――という問題がある。論文の分析ではそういった要因を捨象して単純化している。

という注釈を述べている。そうしてみると、これが決定的証拠と言わんばかりのテイラーの書き方はやや勇み足にも見える。