11日のエントリに馬車馬さんからコメントを頂いたが、その中に、中央銀行のコミットメント能力に関する指摘があった*1。そこで馬車馬さんは、サムナー等はコミットメントの議論にあまり興味がないのではないか、と書かれていたが、Roweの最近の幾つかのポストはまさにそうした問題を扱っており、サムナーも(例によって)コメント欄に出没している。そのコメントの一つによると、彼はこの問題に関してはウッドフォードの考えに賛同しているとのことである。

実際、サムナーは、自ブログの13日エントリで、ウッドフォードの共著論文(今月のNY連銀スタッフレポート)を引用して論じている。以下ではそのサムナーのエントリをもとに、ウッドフォードの主張を簡単に紹介したい*2。

ウッドフォードは、以下の(3.1)式をインフレ目標基準を定式化したものとして提示している。

πt + φ(xt − xt−1) = 0 …(3.1)式

πはインフレ率、xはGDPギャップ、φは正の係数である。この式は、GDPギャップの変化によってインフレ目標を(本来の目標の)ゼロから変更することを認めており、ウッドフォードは「柔軟なインフレ目標(flexible inflation targeting)」と呼んでいる。

この(3.1)式を変形すると、以下の(3.2)式になる。

…(3.2)式

pは対数化された物価水準である。(3.1)式は(3.2)式の前期差を取ったものになっている。

(3.1)式は毎期の金利政策を定めたものであるが、金利がゼロ下限をヒットしない限り、これは(3.2)式のレベルターゲティングと等価である。しかし、金融危機の発生等によって求められる金利がマイナスになると、(3.1)式のルールでは問題が発生する。というのは:

- 本来マイナス金利を設定すべき期間においては、ゼロ金利を設定するしかない(金利をゼロ以下には下げられないので)。これにより、望まないデフレが発生する。しかし(3.1)式はあくまでも各期の目標を設定しているので、デフレを脱却した後も、その余分な価格下落を補償することはできない。結果、経済が正常に回帰した後も、物価は本来より低い水準に留まる。このことは、デフレ期間中の将来のデフレ予想を悪化させるという悪循環を生む。

- 出口戦略において(3.1)式に従うと、GDPギャップがまだマイナスの領域にある時でも、GDPギャップが縮小すれば目標インフレ率をマイナスにしなくてはならない(もしくは、目標インフレ率をゼロに維持するため、GDPギャップの大きなマイナスを継続しなくてはならない)。つまり、景気が回復するか否かの微妙な段階で金融引き締めを行なわなくてはならない*3。

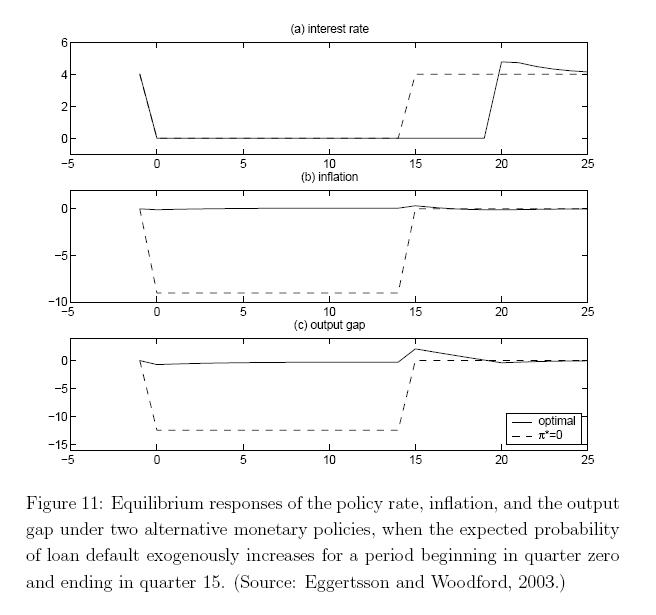

(3.1)式の金利政策を取った場合と、ゼロ下限を制約条件として取り込んだ最適金利政策(最適ラムゼイ政策)を取った場合の推移を比較したのが下図である(点線が(3.1)式、実線が最適政策)。ここでは、0期〜15期に金融危機が発生したことが仮定されている。

この最適戦略では、出口戦略において、インフレが目標(この場合はゼロ)を上回ることと、景気の若干の過熱を許容する。このことは、デフレ期間中におけるデフレ予想を和らげ、上述の悪循環とは逆の「好循環」をもたらす。

こうした問題を考えると、実は(3.2)式のレベルターゲティングが最適政策となる、というのがウッドフォードの主張である。その際、t期の目標物価水準は、t-1期までの経済情勢の履歴に鑑みて定められる。そして、ゼロ金利制約によってそのt期の目標物価水準が達成できなければ、t+1期の目標をその分引き上げればよい。ゼロ金利の制約が無ければ、前述の通り、この政策は(3.1)式の通常のインフレ目標と等価になる。

ウッドフォード(と共著者のカーディア)は、この論文を以下の文章で締めくくっている。

The main respect in which the appropriate target criterion for interest rate policy should be modified to take account of the possibility of financial disruptions is by aiming at a target path for the price level (ideally, for an output-gap-adjusted price level), rather than for a target rate of inflation looking forward, as a forward-looking inflation target accommodates a permanent decline in the price level after a period of one-sided target misses due to a binding zero lower bound on interest rates. Our analysis implies that a credible commitment to the right kind of “exit strategy” should substantially improve the ability of monetary policy to deal with the unusual challenges posed by a binding zero lower bound during a deep financial crisis, and to the extent that this is true, the development of an integrated framework for policy deliberations, suitable both for crisis periods and for more normal times, is a matter of considerable urgency for the world’s central banks.

(拙訳)

金融の混乱という可能性を織り込むために金利政策の適切な目標基準を修正する際に考慮すべき主な点は、次期のインフレ率を目標とするのではなく、物価水準(望むらくはGDPギャップで調整された物価水準)の経路を目標とする、ということである。というのは、次期のインフレ率を目標にすると、ゼロ金利制約によって目標が達成できない期間が続いた場合、物価水準の恒久的な低下を招いてしまうからである。我々の分析によると、正しい種類の「出口戦略」に信用できる形でコミットすると、深刻な金融危機の最中に発生するゼロ金利制約により課せられる非常事態に金融政策が対処する能力が著しく改善する。もしこの分析が正しければ、危機の期間と通常の期間の両方において適切な統一された政策指針の枠組みを開発することは、世界中の中央銀行にとって喫緊の課題である。

サムナーは、たとえサムナー自身の主張が極端だと思う人でも、PhDの上級レベルで標準となった金融の教科書を書いたウッドフォードが、このように強い調子で警鐘を鳴らしたことには注意を払うべきだろう、とコメントしている。

*1:馬車馬さんはクルーグマンの問題のブログエントリ、および昨日紹介したマイケル・J・ロバーツのブログエントリにも同様の(ないしもっと深化した)コメントを残されている。このうち後者からは反応があったが、(本人も認めるように専門外――専門は農業経済らしい――ということもあり)いまひとつポイントを外した反応のように思われる。

*2:彼の主張は、日本銀行金融研究所の2008年国際コンファランスの報告でも簡単に紹介されている。

*3:これはまさに近年の日銀の金融政策を描写しているようにも思われる。