クルーグマンが「ケインズは徐々に勝利を収めつつある(Keynes Is Slowly Winning)」(邦訳)というエントリを先月末に書いたのに対し、タイラー・コーエンが「ケインズは徐々に敗北しつつ(勝利を収めつつ?)ある(Keynes is slowly losing (winning?))」という反論をMRブログで書いた。これにクルーグマンがサイモン・レン−ルイス経由で反応し、自分はケインズ経済学の主張の長所――それは常に絶大だった――ではなく世論での扱いについて書いたのだから、コーエンの反論は的外れで、間違った質問に対する間違った答えだ、と斬って捨てた。

一方、ノアピニオン氏もブルームバーグ論説でコーエンの反論に反応し、それにさらにAngry Bearでロバート・ワルドマンが反応した。コーエンの反論は15項目あったが、ノアピニオン氏はそのうちの特にケインズ経済学が俎上に乗った7項目に反応し、さらにそのうちのノアピニオン氏がコーエンに“譲歩”した2項目にワルドマンが反応した。うち一つは途中から米国の債務上限問題と日本の消費増税を比較した話題になっていたので、以下にその項目についての3者の論点を紹介してみる。

- コーエン

- ケインジアンは米国の債務上限問題が悲惨な結果を招くと予測したが、回復のペースは加速した。

- ノアピニオン氏

- このことは、日本経済が悪化したのは4月の3%の消費税率引き上げのせいだと誰もが言っていることに照らすととりわけ興味深い。もしそうした小規模の増税が日本経済を不景気に突き落したならば、なぜ債務上限による横断的な支出削減が米国経済に同様のダメージをもたらさなかったのか? なぜこれだけ影響に差があったのか? このことは僕にとって標準的なケインジアンの話を疑わしくさせる。

- ワルドマン

- スミスの言う小規模な(???)消費の3%は日本でもGDPの2%になる。ARRAは2年に亘る実施期間で米国のGDPの2%に満たなかった。消費増税は財政政策の大いなる変更であり、債務上限の話はそれに比べれば小さなものとなる。それが影響の違いの説明となるだろう。

ワルドマンはコーエンの債務上限の話について、さらに以下の点を指摘している。

- 悲惨な結果を予測したケインジアンとは誰か? 自分はしていないし、ポール・クルーグマンもしていないと記憶している。

- 自分はそれは明らかに悪い政策であり、本来なすべきこととは正反対だとは思ったが、景気後退をもたらすとは思わなかった。

- コーエンはここでも(ないし全般的に)一定の成長率をベースラインに用いているように思われる。しかし回復は(ARRAの開始時を除き)常に期待を下回ってきた。非常に悪い状況よりもましな状況は、自分にとって標準的なケインジアンの話を疑わしくさせるのに十分ではない。ケインジアンモデルが予測するよりも高い成長が達成されたならば話は別だが。

- 成長の加速には、様々な要素が絡む。一人当たり住宅ストックの低下によってペントアップ需要が顕在化し、住宅建築が加速することや、人々が債務を減らしたことによる流動性の改善や、景気回復により州や地方政府の財政状況が改善し、年間の財政循環の中で支出が遅れて増えること、などだ。

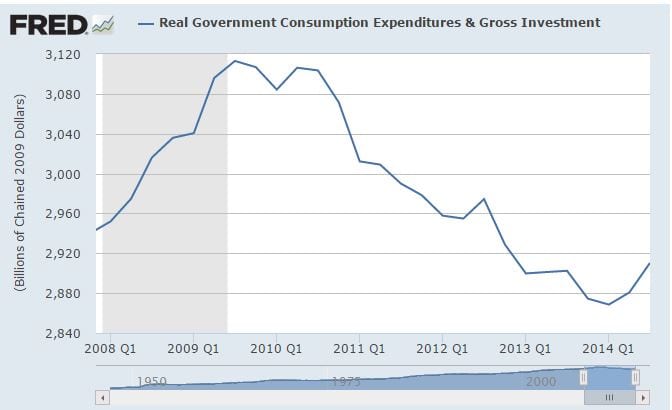

- 債務上限問題は米国の実質GDPにそれほど大きな影響を及ぼさなかったのではないか。下記の政府消費と公共投資のグラフからだけでは、どこで債務上限問題が起きたか読み取ることはできない。

- 債務上限は2013年3月に発動されたが、その後に別に成長は加速していない。2013年第2四半期の成長率は2013年第1四半期の成長率より低かった。債務上限発動以降の成長率は平均2.7%であり、それは生産ギャップを考えると非常に低い。コーエンのラグの取り方は恣意的ではないか。

ちなみにコーエンの15項目と、それに対するノアピニオン氏、ワルドマンの反応は概ね以下の通りである。

- ケインジアンは米国の債務上限問題が悲惨な結果を招くと予測したが、回復のペースは加速した。

- 上記参照。

- オバマや民主党でさえ、裁量的支出を減らした予算を提出し執行している。

- 英国は急回復を達成し、BOEはいわゆる「流動性の罠」の存在にも関わらず名目GDPの成長を適切に保った。これは英国が「緊縮を止めた」ことが主な原因ではないし、緊縮を緩めた大陸経済が同様の回復を達成することも無かった。また、ケインジアンは、緊縮を続けたら*1そうした力強い回復が訪れるとは予測しなかった。例えばサマーズはその正反対を予測した。

- ノアピニオン氏の反論:英国は急回復を遂げてはいない。多くの指標において、今回の不況は英国にとって大恐慌より悪い。従ってこの論点は無効。

- バルト諸国は一種の過激な緊縮策を実施したが、その成長率の回復はケインジアンが予測したよりも力強く急速であった。ただし水準は今一つであるが。

- フランスの経済は脆弱で、政府支出以外の手段による回復の試みがうまく行かなかったにも関わらず、追加的な政府支出にさほど興味を示していないように見える。

- アイルランドは遂に急速な回復を遂げつつある。回復が分配に与える影響は非常に不平等であり、また、この回復もあるいは不動産バブルの再来かもしれないが。例えば二年前に比べると、今や「痛みを早めに終わらせる」手法は良いもののように見える。

- ユーロ圏の運命を握っているのはECBであり、アベノミクスで(おそらくは失敗に終わった)政策効果をもたらしたのは日銀である。これは反々ケインジアンであるが、ケインジアンでもない。

- 中国は金利引き下げに動いた。財政支出の増加は、過剰な供給力についての最終的な清算日を先延ばしにするだけに終わる、ということに彼らは気付いたようだ。これは現在の中国経済の特徴に照らして「反ケインズ的な」態度ではないが、ケインズの一般理論の重要性を強調するものでもない。

- ドイツは追加的なインフラ支出を支持するようだ。これをケインズ派の勝利と呼んでも良いが、これ以上の論争を封じるためと考えた方が良さそうだ。ここに支出の一つの推計があるが、あまり大きな額ではない。

- 日本は流動性の罠にある(らしい)が、モデルの予測に反し、実体経済への負のショックが経済の助けになることはなかった(こことここ参照)。また、2014年第1四半期の悪天候が米国経済にとって良かったと考える者は誰もいない。基本的な流動性の罠のモデルは、供給制約が価格を押し上げ、現金保有に課税する形となり、そのため総需要が押し上げられることによって、(有益な形で)インフレ率が押し上げられる、というものなのだが。おいおい、これは弱いのでないかい。

- ノアピニオン氏の反応:これは有効な論点(「おいおい、これは弱いのでないかい」という言い方も気に入った)。ケインジアンの筋書を支持する主流の学術モデルには穴がたくさんあるが、それはすべての学術モデルと同様である。それらは多くの反実仮想的な(即ち、誤った)予測をする。そうしたモデルが好きな人々は、モデルはその目的である1つか2つの事象を説明しており、間違えたそれ以外のことすべてなど誰も気にしない、と言う。そうしたモデルを好きでない人々は、間違えたそれ以外のことすべてを槍玉に挙げる。学界のマクロ経済学は基本的にそのように進められる。

- ワルドマンの反論:

- コーエンはデータではなく「〜と考える者は誰もいない」ということに訴求しているが、それは社会科学ではない。実際には、悪天候の後に米国経済は著しく加速し、第2四半期と第3四半期にそれぞれ年率4.4%と4%を記録した。

- 第2四半期は雪解けに伴う反動増だったが、第3四半期は実際の良い方向への変化だった。それは第1四半期の実質金利の変化を反映したものだ。金融政策の効果にはおよそ6ヶ月のラグがあるというのは強固なコンセンサスとなっており、ここでは恣意的なラグの取り方はしていない。個人的には雪が刺激策となる話を信じてはいないが、データはコーエンの持ち出した話に合っている。

- また、上述の政府支出の話を想起されたい。実質政府支出が減少を続けていた時には成長も期待外れだったが、実質政府支出が2期連続して増えたら成長も大いに高まった。他にもデータとケインズ派の筋書の適合を示す例はあるだろう。コーエンはいかさまな議論を立てた上に、その議論に負けている。

- ニューケインジアンモデルが良くないというスミスの議論に同意。ただ問題は、ケインジアンかニューケインジアンか、ということではないか? オールドケインジアンモデルはもはや学術的とは見做されていないが、クルーグマンは使っている(彼はニューケインジアンモデルも使っているが、両者の結果が合致した場合のみ結果を信じている)。そして自分の知る限り、オールドケインジアンモデルはデータにきちんと適合している*3。

- ケインジアンないし流動性の罠のモデルとして引用されている予測の多くは、実際のところ、効率的市場仮説による単純な予測(金利予測など)や、市場マネタリズムや信用ベースのマクロ理論の予測(低インフレ)や、何十年に亘って維持されてきた規則性(財政赤字が実質金利を引き上げない)に過ぎない。こうした予測をケインズ経済学の勝利として主張し続けることはそれほど説得力のあるものではない。実際、私(や他の人々)もそうしたことをすべて予測した。そうした経済変数の予測が正しかったからと言って、自分が大した賢人だと思ったことはない。

- ノアピニオン氏の反応:これは自分の知る限り正しい。ただ、学界のマクロの議論が如何に馬鹿げていても、メディアの一般的なマクロの議論はその5倍混乱している。理論と予測が曖昧すぎるのだ。

- 好むと好まざるに関わらず、アジアの大部分ではケインズ経済学は未だに蔑視されているようだ。彼らは供給要因を強調する方を好む。

- ノーベル経済学賞レベルでは、モーテンセン、ピサリデス、ファーマはケインズ派とは言えない。ただ、シラーはその対極に位置するとは言える。とは言え、シラーが積極的な財政政策を支持する見解を打ち出したことがある、という話は聞かない。

- 最近(もしくはそれ以前から)生産性に問題があることは今や広く知られている。それに伴い、「生産ギャップ」指標も全期間に亘って下方修正されている。これも(他の論点と同様)「ケインズは間違っている」ということを意味するものではないが、ケインズの重要性を減じてはいる。

- ケインジアンの見方が非常に良いように思われるのは、政府の支出削減が90年代に比べ最近ではより急激なGDPの低下をもたらす点。これは非常に重要なことだが、a)オールドケインジアン的な制度を有する国がキャッチアップしていることがどんどん明らかになっている、b)正しいかどうかはともかく、世界は拡張的な財政政策に大いなる利点があるかどうかを本当に確信できないでいる。

- ノアピニオン氏の反応:これはケインジアンを支持する論点。なぜコーエンがこれをリストに入れたのか不思議。