昨日は、豪州の経済学者ビル・ミッチェルの考えを、クルーグマンのベビーシッター協同組合のエピソードに関するエントリを元に紹介した。それについて、彼は「財政派」というよりは“リフレ派の言うところの「統合政府政策派」”なのではないか、というコメントを頂いた。

そのコメントへの応答として、彼のブログからいくつかのエントリのURLを紹介したが、中でもこのエントリに彼の考え方のユニークさが良く現れているので、今日はそれをかいつまんで紹介してみる。

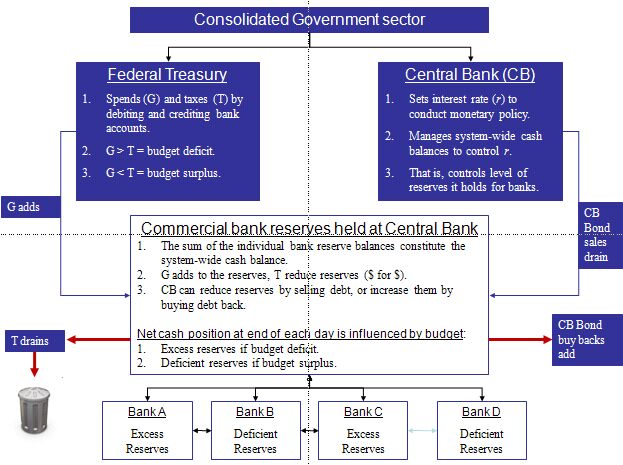

彼はそのエントリの後半で、以下のような図を提示している。

「Consolidated Government sector」とあるのはまさに財務省と中央銀行の「統合政府」部門を指している。

しかし、この図を用いて彼が展開するのは、主流派経済学やリフレ派とはまったく異なる、以下のような論理である。

- 財政赤字は、各銀行の中央銀行への預金準備の全体に対し、資金を供与する。(=引き続き個々の銀行の準備預金の過不足はあるだろうが、全体としては増加する)

- 国債は、政府支出をファイナンスするために発行されるわけではない。むしろ、オーバーナイト金利を中央銀行が調整するための手段として発行される。すなわち、中央銀行は、国債の売りオペにより、財政赤字によってもたらされた超過準備を吸収し、金利の過度の下落を避けることができる。

- 中央銀行は準備預金をコントロールすることはできず、従って、国債のマネタイズという考えも誤り。というのは、仮に中央銀行が国債を引き受けて政府支出が増加しても、その支出がもたらす超過準備によって金利が下落するのを避けるため、中央銀行は引き受けた国債と同量の売りオペを実施せざるを得ない。つまりそれはマネタイゼーションなどではなく、金利維持政策の過程で中央銀行が単に国債のブローカーとして行動しているに過ぎない。この場合、政府は非政府部門から資金を借り入れたことになるが、それは支出の後に起きたことであり、支出とは独立である。

- 日本がゼロ金利を記録的な財政赤字のもとで何年も継続できたのも、単に借り入れよりも多く支出したからである。

- 民間が貨幣や国債をこれ以上持ちたくないと考え、国債が発行されなくなると、金利はゼロまで落ちる。すると民間は、もはや余剰資金を売りオペで吸収してもらえないので、消費を増加させるしかない。それによって民間部門の経済が拡張し、政府の税収も増加して財政赤字が減少する。消費意欲がそのまま保たれれば、雇用が増加して、かつ、必要とされる財政赤字が減少した状態で、全体のバランスが回復する。この時にインフレが発生するか否かは、増加した名目需要に名目供給が対応できるかどうかで決まり、財政赤字の規模とは関係ない。