円の実力が50年ぶりの低水準というニュースに対し、表題のことを理解していないと思われる反応が散見されたのでその件でエントリを起こそうかと思ったところ、奇しくもちょうど13年前の今日付けでそうした内容のエントリを上げていたことに気付いた。

この点については関西学院大の朴氏がツイッターでBISの資料などを引いて精力的に解説されているが、小生の13年前のエントリで引いた日銀のこのページ*1の解説も単純な2カ国モデルによる説明ということで直観的に分かりやすいかと思われる。13年前に引用した同ページの結論的な箇所を改めて引用すると以下の通り。

一般に、日本の物価上昇率が実効為替レートの算出対象となっている相手国・地域の物価上昇率を上回る場合には、実質実効為替レートは外貨建て名目為替レートが「円高」に振れた場合と同じ方向に動き、逆の場合には外貨建て名目為替レートが「円安」に振れた場合と同じ方向に動くというのが実質実効為替レートの基本的な考え方となっています。

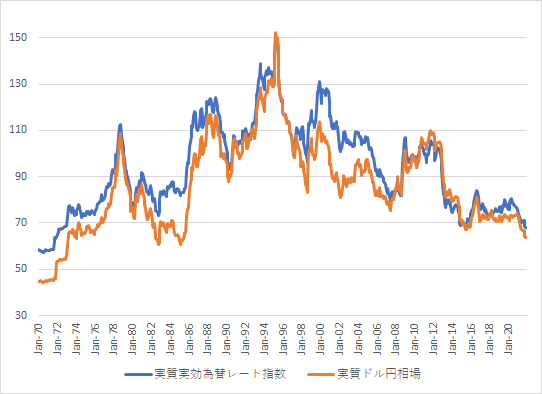

また、9年前のこちらのエントリでは、その2カ国モデルを基に、円ドル相場と日米の物価指数を基に実質ドル円相場を算出し、円の実質実効為替レート指数と概ね同じような動きになることを示した。具体的な算式を示すと

実質ドル円相場=1/円ドル相場×国内物価指数/米国・物価指数

となる。今回、改めて同様の図を描くと以下のようになる(ここでは2010年平均が100になるように基準化してある)*2。

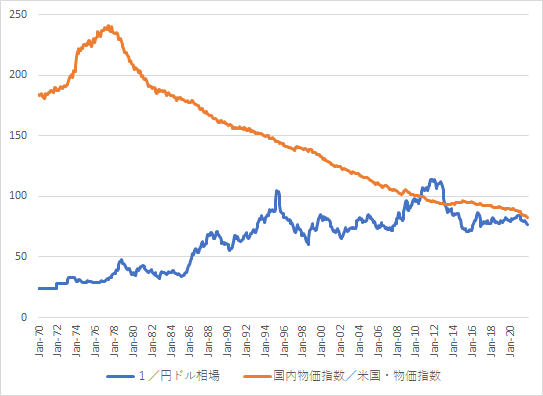

この実質ドル円相場の構成要素である「1/円ドル相場」と「国内物価指数/米国・物価指数」を描画すると以下のようになる(それぞれ2010年平均が100になるように基準化してある)。

「1/円ドル相場」は現在概ね過去30年間の平均的な水準で推移しているのに対し、物価比は長期低落傾向にあり、後者が実質相場に対する継続的な押し下げ要因となっていることが分かる(ただし13年以降はその押し下げ圧力が鈍化している)。

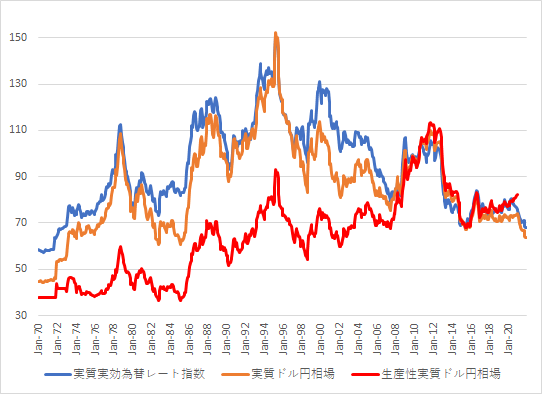

なお、13年前のエントリでは、実質実効為替レートを求める際は物価比ではなく生産性比で実質化した方が良いのではないか、というアイディアを提示し、それで試算した指数のグラフを描画したが、上の最初のグラフに生産性比で基準化した実質実効ドル円相場を追加すると以下のようになる*3。

この生産性ベースの実質相場では、特に円が現在際立って歴史的な低水準にあるわけではないことが分かる。

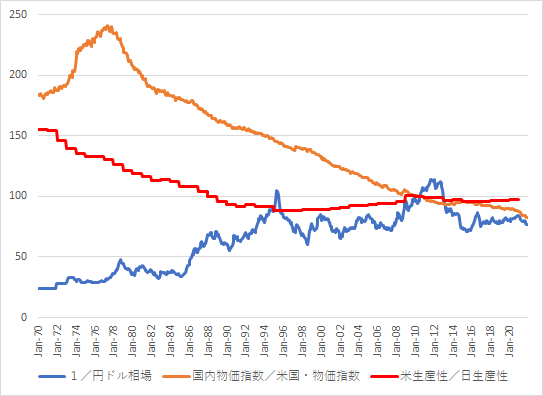

また、上の2番目のグラフに生産性比を追加すると以下のようになる。

前回のコメントの繰り返しになるが、ざっくり言って90年代半ばまでは日本の米国と比べた物価の低下度合いが日本の米国と比べた生産性の上昇度合いをある程度反映していたが、その後の物価の低下は生産性とほぼ無関係ないし逆方向の動きになったように思われる。

*1:この時点で日銀が算出していた実効為替レートがその後廃止になったため、「旧実効為替レート」の解説になっていることに注意。URLも13年前に引用した時とは変わっている。

*2:ただし、前回は物価指数として(日銀の旧実質実効為替レートに準じて)日本は国内企業物価指数、米国は生産者物価指数を用いたが、日銀は2010年以降に実質実効為替レートを消費者物価指数をベースとするBISの指数に切り替えているため、今回は両国の総合ベースの消費者物価指数を用いた。実質実効為替レートと円ドル相場は前回同様日銀の時系列統計データ検索サイトから取得し、米国の消費者物価指数も前回同様セントルイス連銀から取得した。日本の消費者物価指数はe-Statから取得している。なお、今回は1970年まで遡及したため、データのない円ドル相場の1970年1月~1971年11月は360円、1971年12月~1972年12月は308円として手で補完した。

*3:生産性は労働生産性のデータをOECDのHPから取得。ただし前回のエントリのリンク先は更新が止まっていたので、こちらのページから労働時間当たりGDPの水準を取得。日米の生産性比を2010年=100で基準化し、年次の値を月次に展開して使用した。なお、13年前のエントリでは円ドルを米生産性/日生産性の比で割って実質化したが、今回はドル円にその比を乗じて実質化している。[2022/2/21追記]生産性比で実質化することの意味については13年前のこちらのエントリで補足メモを書いている。