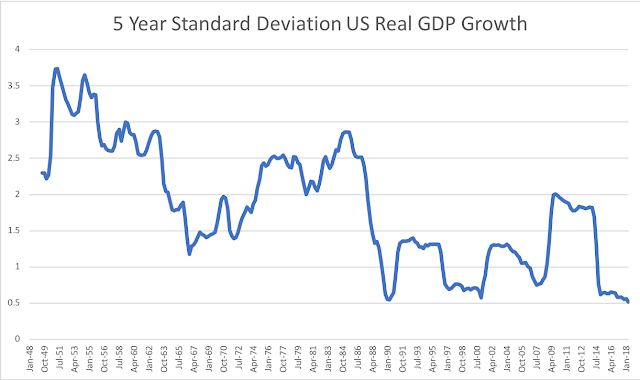

「Is the Great Moderation back?」と題したブログエントリでAntonio Fatásが以下の図を示している。

The data speaks for itself. There is a marked reduction in volatility in the mid-80s that persisted all the way to 2007. Then the increase in volatility is evident, due to the crisis. But in recent years we have seen volatility fall to its lowest levels. This is the result of a a very stable GDP growth and the fact that we are in the second-longest expansion phase the US economy has even seen (10 more months to become the longest one).

What is interesting is that looking at the whole period 1985 until today, even including the sharp increase in volatility resulting from the global financial crisis, GDP remains much less volatile than in the earlier decades. The Great Moderation seems to be alive in US data.

(拙訳)

データが自らを解説している。80年代半ばにボラティリティの著しい減少があり、それが2007年に至るまで持続した。その後の危機によるボラティリティの増加は明確である。しかし近年では、ボラティリティは最低水準に減少している。これは非常に安定したGDP成長、および、我々が米経済史上2番目に長い拡張局面にある(10ヶ月経てば最長となる)という事実の帰結である。

興味深いのは、1985年から現在までの全期間を見ると、世界金融危機によるボラティリティの急激な増加を含めても、GDPはその前の時期に比べて依然として変動が抑えられている、という点である。大平穏期は米国のデータでは健在であるように思われる。

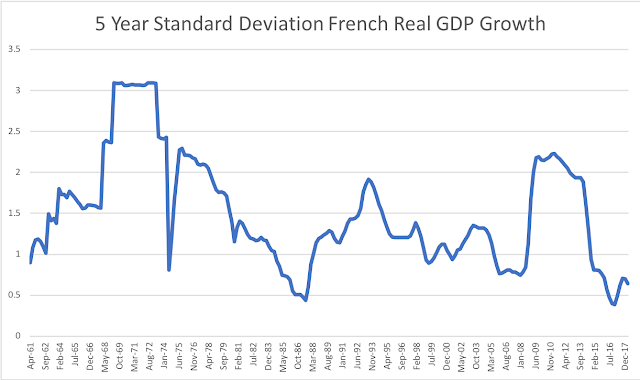

Fatasはさらにフランスについて描いた以下のグラフを示している(開始期が上図と異なることに注意)。

ちなみに日本についてFatasに倣って四半期ベースの実質GDPの前年比成長率の5年標準偏差を描くと、下図のようになる*1。

Fatasは危機時のフランスのボラティリティの上昇が米国よりも大きかったとコメントしているが、日本はそれよりも大きな上昇を示している。

ただ、ここで注意すべきは、日本の成長率は年を追って低下しており、それに伴って標準偏差も小さくなる、という効果が想定される点である。そこで、5年標準偏差を5年平均で割った変動係数を描いてみると、以下のようになる(ただしその際、変動係数の値の極端な拡大やマイナス方向の振れを抑えるため、恣意的な基準ではあるが、5年平均成長率が0.3%を下回った期間は0.3%で置き換えた[オレンジ色の期間])。

5年後方移動平均というラグがあることを考慮すれば、第一次石油危機の後にボラティリティが高まり、80年代はいったん落ち着いたものの、その後90年代に徐々にまた高まっていって、90年代末から2000年代初めのアジア危機、ITバブル崩壊を経て不良債権処理が山場を迎えた頃にピークを迎え、その後再び落ち着きを取り戻したもののリーマンショックでまた高まった、というこちらの図の方が前の図よりも実感に合っている気がする。

ちなみに米国について同様のグラフを描くと以下のようになる(こちらは5年平均成長率について特に加工はしていない)*2。

標準偏差の図に比べてトレンド的な低下傾向は抑えられ、リーマンショックの高まりが強調された格好になっている。