というシティのSteven Englanderの考察をFT Alphavilleが紹介している。

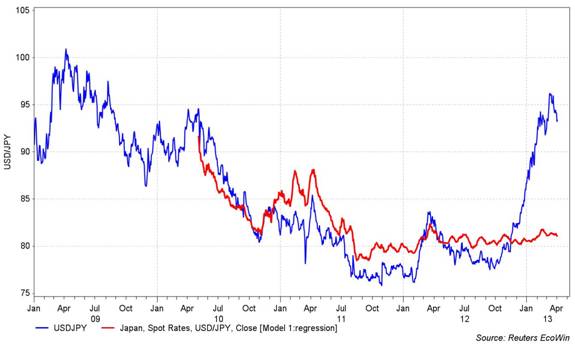

以下は2010年5月から足元までの円ドル相場を日米の2年物金利の差(現時点と4期ラグ)で回帰した結果(週次ベース)。

2012年以降、金利差が収斂したこともあり、為替との関係が絶たれたように見える。

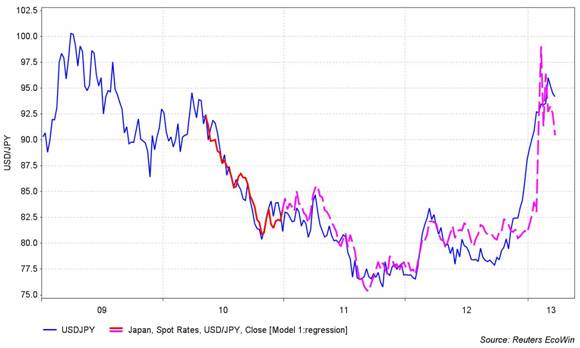

一方、説明変数の金利差を金利比で置き換えると、下図のように回帰のフィットが良くなる(2年物を5年物に置き換えても同様の結果が得られたとの由)。

おそらくデータを2009年まで遡るとフィットは悪くなるだろうが、Englanderの解釈は、2010年のある時点で、FRBと日銀がどれだけ低金利政策を続けるかのシグナルとして投資家たちが金利比を受け止めるようになったのではないか、というものである。即ち、景気循環的な経済状態の差を判断する代わりに、両中銀がどれだけ低金利にコミットしているかを見るようになったのではないか、という解釈である。

もしそうならば、今週の日銀の金融政策決定会合におけるポジティブサプライズの可能性は高まる、とEnglanderは言う。というのは、この説によれば、金利の僅かな動きも円にとって大きな意味を持つからである。もし2年物金利を5bps以下に、5年物金利を13bps以下に押し戻すことができれば(下図参照)、円相場は下落するだろう、と彼は言う。

これは、実際の政策が期待に追いつくことによって日銀の金融政策決定会合が円をさらに押し下げることを期待する向きに有利な話であり、ほとんどエキサイティングでさえある、とFT AlphavilleのDavid Keohaneはコメントしている。

なお、コメント欄では、金利の割り算なんて経済的に意味が無いし、ゼロ近辺での割り算は数学的にも意味が無い、というマジレスが付いている*1。Keohaneはそのコメントに対するEnglanderの反応を引き出してコメント欄で紹介しているが、その概ねの主旨は、おっしゃる通りだが、シグナルの近似としては金利の限られた範囲では金利差よりは有効ではないか、というものである。